Este Artículo También está disponible en Español.

En una nota publicada el martes, Jurrien Timmer, director de Macro Global de Fidelity Investments, discusión cómo un panorama económico cambiante podría mercados, la política del banco central y la trayectoria de Bitcoin y Gold. Con el S&P 500 alcanzando nuevos máximos y la llamada raza de inversión del “comercio de Trump”, Timmer ofrece ideas matizadas sobre la política fiscal, la inflación y el papel de los activos de riesgo en un entorno de mercado del “limbo”.

El efecto Trump

Timmer observación Que las primeras seis semanas de 2025 tienen Bushwood UNX y una “relación ruido a señal” inusualmente alta. La expectativa dominante del mercado que llega al año, anticipando “mayores rendimientos, un dólar más fuerte y superando las acciones estadounidenses”, se ha volteado abruptamente. Él señala: “Parece tan 2025 que el comercio de consenso de rendimientos más altos, un dólar más fuerte y superar las acciones estadounidenses se ha convertido en lo contrario”.

Timmer destaca que Bitcoin, recién salido de un rally de fin de año, permanece además de la clasificación de tres meses, seguido de cerca por el oro, las acciones chinas, las mercancías y los mercados europeos. En el extremo inferior de la mesa, el dólar estadounidense y los bonos del Tesoro están sacando la parte trasera.

Lectura relacionada

A pesar de los niveles récord de S&P 500, Timmer llama a esto un “período de digestión” después del optimismo posterior a las elecciones. Explica que el mercado debajo del índice de titulares es mucho menos decisivo. Según Timmer, el índice de igualdad de ponderación permanece en espera, con solo el 55% de las acciones que cotizan por encima de sus promedios móviles de 50 días.

“Senture es alcista, los diferenciales de crédito son estrechos, la prima de riesgo de capital (ERP) está en el décimo decil y el VIX está en 15. El mercado parece tener un precio para el éxito”. Timmer subraya que si bien el crecimiento de las ganancias fue robusto en un 11% en 2024, las revisiones parecen mediocres, y hay preguntas abiertas sobre lo que podría suceder si las tasas a largo plazo suben hacia el 5% o más.

Una de las piezas más críticas del análisis de Timmer se centra en la política de la Reserva Federal. Señala el reciente informe del CPI, con una cifra de inflación central año tras año de 3.5%, como un indicador de cercas casi connsensus de que la Fed permanecerá en pausa. “Ahora es casi unánime que la Fed esté en espera durante algún tiempo. Eso es exactamente correcto, en mi opinión. Si el neutral es del 4%, creo que la Fed debe ser una pizca por encima de ese nivel, dada la probabilidad potencial de que ‘3 sea el nuevo 2. “

Advierte sobre la posibilidad de un “pivote prematuro”, recordando los errores de política del período 1966-1968, cuando los recortes de tarifas ocurrieron demasiado temprano, lo que finalmente permite que la inflación se ponga un punto de apoyo.

Con la Fed aparentemente marginada, Timmer cree que el próximo impulsor del mercado para las tasas de interés provendrá del largo final de la curva. Específicamente, ve tensión entre dos escenarios: uno con un déficit interminable y al aumento de las valoraciones de capital de las primas que impactan y otra que enfatiza la disciplina fiscal, que presumiblemente sería renal en rendimientos de bonos a largo plazo.

Timmer también nota que las afirmaciones semanales de desempleo pueden entrar en un enfoque más nítido para los mercados de bonos, dada la forma en que el gasto gubernamental bajo la nueva administración podría influir en los datos.

Lectura relacionada

Timmer señala un potencial de patrón alcista de cabeza y hombros en el fondo del índice de manchas de productos básicos Bloomberg. Aunque no lo llaman un cambio definitivo, señala que los productos permanecen en una seguridad más amplia y podrían ver el interés renovado de los inversores si las presiones de inflación permanecen elevadas o las condiciones fiscales permanecen sueltas.

El oro, señala, ha sido “un gran ganador” en los últimos años, superando las expectativas de muchos escépticos: “Desde 2020, el oro ha producido casi la misma restricción que el S&P 500 mientras tiene una baja volatilidad. En mi opinión, el oro sigue siendo un componente esencial de una cartera diversificada en un régimen en el que los bonos podrían permanecer impuro. “

Timmer ve que el oro prueba el nivel crítico de $ 3,000 en medio de un aumento global en la oferta monetaria y una disminución de los rendimientos reales. Históricamente, el oro ha mostrado una fuerte correlación negativa con rendimientos reales, aunque Timmer cree que la fuerza del metal en el último lugar también puede reflexionar impuestos que la dinámica monetaria, particularmente, la demanda geopolítica de los bancos centrales de China y Rusia.

Bitcoin vs. oro

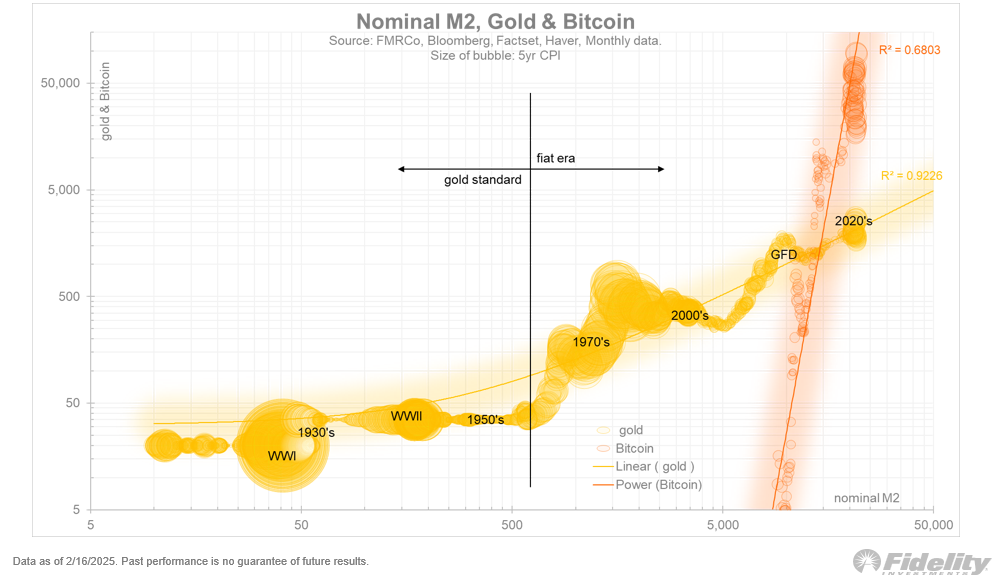

Según Timmer, el rendimiento superior de Gold y Bitcoin “ha provocado mucha conversación sobre la inflación monetaria”. Sin embargo, dibuja una distinción entre la “cantidad de dinero” (la oferta monetaria) y el “precio del dinero” (inflación de precios).

“El objetivo de este ejemplo es demostrar que el crecimiento de los activos tradicionales con el tiempo no puede ser explicado por la degradación monetaria (que es un pasatiempo favorito de algunos bitcoiners)”, escribe.

Las listas de Timmer sugieren que, si bien el M2 nominal y el PIB nominal se han mudado cerca de Locakstep durante más de un siglo, la inflación del precio del consumidor (IPC) ha retrasado algo detrás del crecimiento de la oferta monetaria. Cations que ajustar los precios de los activos únicamente contra M2 puede producir conclusiones engañosas.

Aún así, su análisis encuentra que tanto Bitcoin como Gold tienen fuertes correlaciones con M2, aunque de diferentes maneras: “Es interesante que haya una correlación lineal entre M2 y Gold, pero una curva de potencia entre M2 y Bitcoin. Diferentes jugadores en el mismo equipo. “

Timmer destaca el rendimiento de Gold Longne Sene 1970, señalando que ha mantenido el ritmo de manera efectiva, o incluso ha superado, el valor creado por muchas carteras de bonos. Él ve el papel de oro como un “cobertura contra los bonos”, especialmente si los mercados de deuda soberanos siguen siendo presionados por déficit fiscales y tasas más altas a largo plazo.

La nota de Timmer subraya que el fuerte rendimiento de Bitcoin no se puede ver en el aislamiento del oro o el entorno macroeconómico más amplio. Con los rendimientos en el flujo y los formuladores de políticas que luchan con déficits, los inversores pueden verse obligados a referir el modelo tradicional de cartera 60/40.

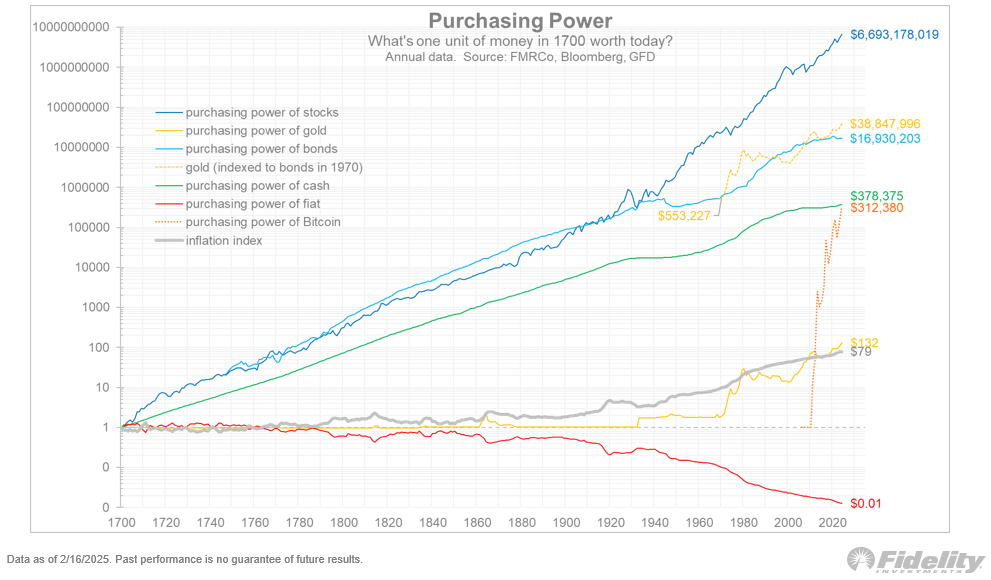

Hace hincapié en que si bien las expansiones pasadas de la oferta monetaria a menudo han acelerado la inflación, la relación no siempre es uno a uno. El aumento meteórico de Bitcoin podría, en opinión de Timmer, reflejar una percepción del mercado de que los afectos fiscales, mantienen solo la política monetaria, están impulsando los precios de los activos. “Y como puede ver en la línea naranja punteada y la línea verde, Bitcoin ha agregado el mismo mental de valor que el dinero durante la noche tardó más de 300 años en crear”, concluyó.

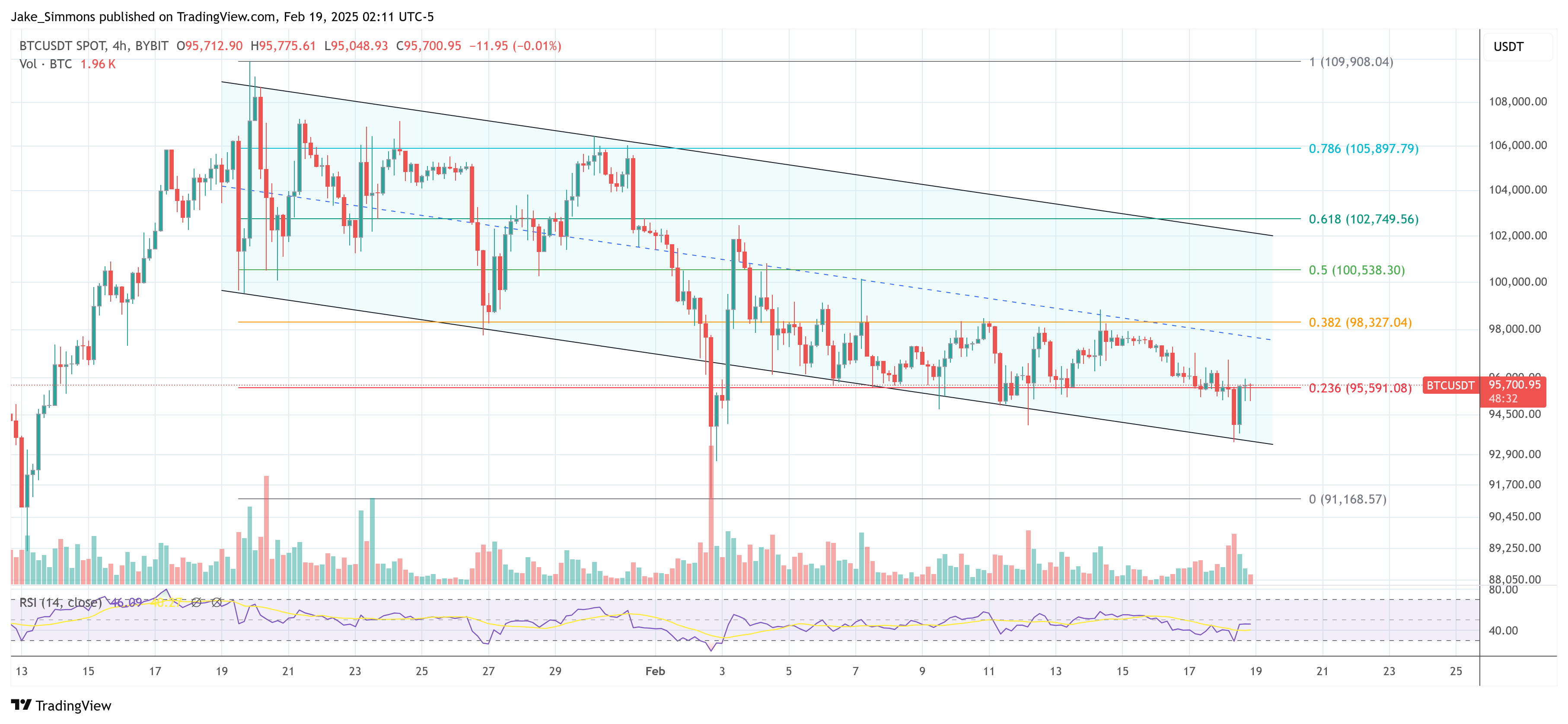

En el momento de la publicación, BTC cotizó a $ 95,700.

Imagen destacada de YouTube, cuadro de TradingView.com