El carrusel de la mafia fintech es la venta circular de los productos y servicios financieros de cada uno por parte de un grupo de fundadores de fintech con el menor respeto por la verdad o el interés del consumidor.

Recientemente me encontré con la siguiente exposición del creciente carrusel de la mafia Fintech

LinkedIn.

==========

¿Por qué algunos de nosotros confiamos más en Barclays o Bank of America que en Kitty Neobank? Los tres ofrecen el mismo nivel de garantía de depósitos, respaldados por el mismo gobierno.

==========

(Mientras Carousel Pumper escribía “Kitty Bank”, yo lo cambié deliberadamente a “Kitty Neobank” por razones que quedarán claras en un momento).

Para los no iniciados, la banca es un negocio con licencia y muy pocas fintech obtienen una licencia bancaria. Por lo tanto, la mayoría de las fintech se posicionan como “bancos de la nueva era”, es decir, neobancos, y trabajan dentro de un banco autorizado (también llamado “banco patrocinador”). Por lo general, no tienen sucursales y se las arreglan con nuevas aplicaciones de banca móvil que tienen una mejor interfaz y experiencia de usuario que las aplicaciones de banca móvil de los bancos tradicionales.

En el pasado he hablado sobre las características de los sitios web y aplicaciones de neobancos, p. Por qué los bancos nunca alcanzarán a las fintech en lo que respecta a la experiencia del usuario.

En este artículo abordaré otro aspecto, a saber: seguridad del dinero.

———-

Al igual que los mafiosos fintech mencionados anteriormente en LinkedIn, los neobancos afirman que son tan seguros como los bancos tradicionales porque depositan el dinero de sus consumidores en bancos patrocinadores, que están cubiertos por un seguro de depósitos.

Este es un ejemplo canónico de ofuscación. Olvida un hecho importante: la FDIC sólo pagará una compensación si el banco quiebra. Pero no si el neobanco quiebra. Esto le da a Fintech Bros una negación plausible de quedarse con su dinero cuando sus nuevas empresas quiebran.

Para los no iniciados, el seguro de depósitos es la cantidad de dinero que se paga a los titulares de cuentas si su banco quiebra. Lo proporciona el RBI DICGC en India, la FDIC en Estados Unidos y otras agencias gubernamentales en otros países. La cantidad varía de un país a otro. Puede alcanzar las 500.000 INR en la India y los 250.000 USD en los EE. UU. (por persona y por banco).

==========

Es comprensible que ellos (consumidores de fintech y neobancos) lean “asegurado por la FDIC” en el sentido de “absolutamente garantizado”. Pero eso no es lo que significa “asegurado por la FDIC”.

buceo en banco.

==========

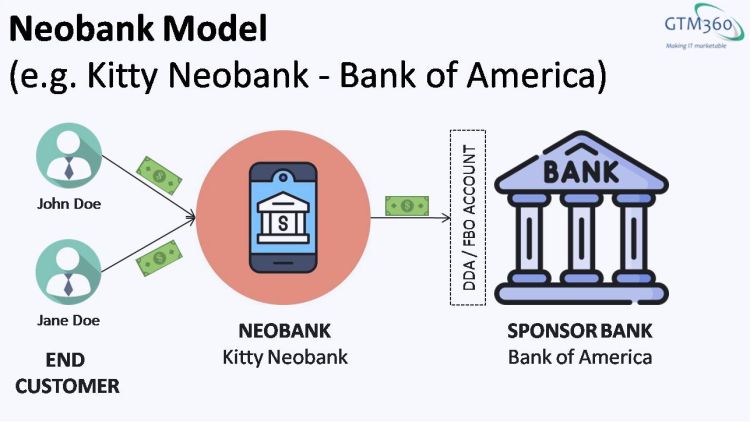

Supongamos que Kitty Neobank opera sobre la base de una cuenta bancaria básica proporcionada por un banco patrocinador, por ejemplo Bank of America (en adelante BofA). Como no tiene estatutos bancarios, Kitty no puede llamarse banco, por lo que cambié su nombre a “Kitty Neobank” arriba. Como no es un banco, Kitty Neobank no tiene seguro de la FDIC; sólo lo tiene su banco patrocinador, BofA.

Si Bank of America quiebra, la FDIC reembolsará a los clientes de Kitty Neobank (se aplican condiciones, como veremos en un momento). Pero si Kitty Neobank quiebra, la FDIC no les devolverá el dinero.

Las empresas respaldadas por capital riesgo en sectores regulados tienen un historial de

Explotar las lagunas regulatorias. Aunque AirBnB y Uber han hecho lo mismo, no guardo mi dinero con ellos; si sus reguladores los cierran, no tengo nada que perder. Este no es el caso de Kitty Neobank. Además, se sabe que los reguladores bancarios toman medidas enérgicas contra los bancos y las fintechs que cometen errores con más fuerza y frecuencia que los reguladores de la hotelería, los taxis y otras industrias reguladas.

No digo que los bancos no quiebren, pero no creo que haya ninguna duda de que las empresas respaldadas por capital de riesgo tienen una tasa de fracaso mucho mayor. Dependiendo de cómo defina el fracaso y qué fuente utilice, la tasa de mortalidad para las nuevas empresas respaldadas por empresas está entre

73% y 95%. Independientemente de la definición de quiebra o la fuente de los datos, la tasa de mortalidad de los bancos es menos de una centésima parte de esa cifra.

———-

Si cree que la quiebra de un neobanco/fintech y la consiguiente pérdida de dinero debido a la falta de reembolso por parte de la FDIC es una situación extremadamente hipotética, bienvenido al debate en curso.

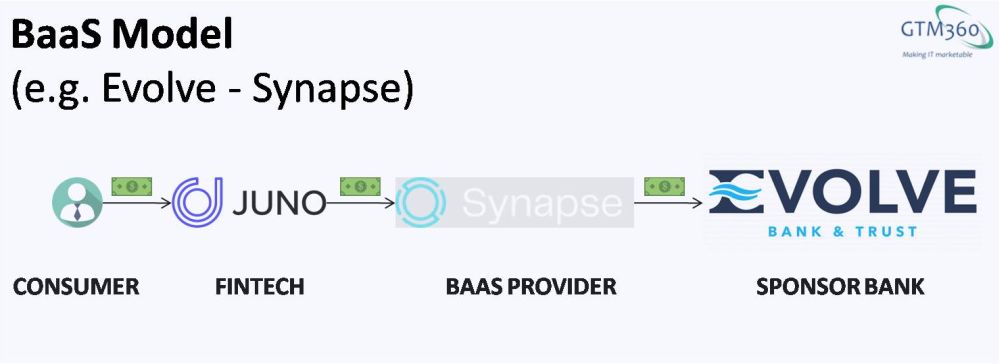

Sinapsis-Evolucionar pelear en estados unidos.

Evolucionar el banco y la confianza es un banco regularmente asegurado por la FDIC. Tecnologías financieras de sinapsis es un proveedor de BaaS (Banca como Servicio) de próxima generación que conecta a las fintechs con Evolve Bank.

Finanzas Juno es una de estas fintechs, que tiene sus propios consumidores. El acuerdo operativo entre estas partes se ilustra en la siguiente tabla:

Synapse se declaró recientemente en quiebra. De repente, los consumidores de Juno (y Copper, Yotta y muchos de los otros clientes fintech de Synapse) ya no pueden acceder a sus fondos en Evolve Bank. Haga clic aquí

aquí Y

aquípara leer las historias de terror de decenas de millones de consumidores afectados.

Según un cliente de Yotta, Yotta se niega a responder a las solicitudes de servicio al cliente. No puede llegar a Synapse. Evolve dice que no puede ayudar. La Junta de la Reserva Federal dice que llamemos a la FDIC, la FDIC dice que llamemos a FINRA, FINRA dice que “no está al tanto del problema” y dice que llamemos a SIPC, SIPC dice… que llamemos a Yotta. (H/T)

@mikulaja para esta entrada.)

tl;dr: La FDIC no reembolsará a los consumidores finales si Kitty Neobank quiebra.

Si creen que el banco patrocinador (Bank of America) les reembolsará en este caso, bienvenidos al turbio mundo de las cuentas FBO.

Cuando Kitty Neobank deposita los fondos de sus consumidores en BofA, puede elegir uno de dos tipos de cuenta:

- Cuenta de depósito a la vista (DDA), donde el neobanco crea cuentas individuales para cada uno de sus clientes. También se la conoce como “cuenta central”, lo que significa que está configurada en el sistema central de BofA. Esto puede requerir KYC para cada cliente con BofA.

- Cuenta con fines de lucro (FBO), donde el neobanco tiene solo una cuenta conjunta a su nombre y configura cuentas virtuales para sus consumidores. Solo la cuenta FBO está configurada en BofA CBS. BofA reconoce a Kitty Neobank como el beneficiario efectivo de esta cuenta FBO, pero es posible que no conozca la identidad de los consumidores finales de Kitty Neobank.

Mencioné anteriormente que si el Bank of America quiebra, la FDIC reembolsará a los titulares de cuentas de Kitty Neobank. Ahora es el momento de agregar una advertencia importante a esto: esto solo es cierto si su cuenta ha sido configurada como una cuenta DDA individual o como una cuenta FBO masiva que ha sido registrada y titulada de acuerdo con las reglas aplicables para

seguro de transferencia.

Si Kitty Neobank quiebra y sus consumidores contactan a BofA, el banco patrocinador probablemente les pagará el saldo si el neobanco ha optado por la opción DDA (pero no FBO).

Sin embargo, las cuentas DDA son más caras que las cuentas FBO. Por lo tanto, es un procedimiento estándar para que las fintech utilicen cuentas FBO.

Si Kitty Neobank optó por FBO y su cliente John Doe se pone en contacto con BofA después de la quiebra de Kitty Neobank, no hay garantía de que el banco patrocinador pague a los clientes de Kitty Neobank. En efecto :

- Es posible que BofA no reconozca a John Doe si la cuenta FBO está titulada y registrada sin declarar la identidad de John Doe.

- Es posible que BofA no sepa qué parte del dinero en la cuenta FBO de Kitty Neobank pertenece a John Doe frente a otra consumidora final, Jane Doe.

- Cuando Kitty Neobank mueve su dinero a otros bancos para maximizar la rentabilidad, BofA no tiene forma de saber qué parte del dinero que sale y queda en la cuenta FBO pertenece a John Doe o a Jane Doe.

- Es posible que Kitty Neobank no haya colocado todo el saldo de John Doe en su FBO en BofA, por lo que podría haber una discrepancia entre lo que John Doe considera su saldo en Kitty Neobank y el monto del crédito real en la cuenta virtual de John Doe en BofA.

Como tengo experiencia de primera mano con los detalles sangrientos de la configuración y las operaciones de cuentas FBO, nunca tocaré al Kitty Neobank sin seguro ni con un poste de 40 pies. Preferiría con mucho una relación un poco más dolorosa, pero directa, con un banco tradicional.

———-

Cualquier fanático de la mafia fintech que le diga que su dinero está seguro en un neobanco no asegurado porque de todos modos lo están depositando en un banco patrocinador asegurado es un ignorante, un mentiroso o ambas cosas. Como vimos en Synapse – Evolve fracas, si el neobanco fracasa, la FDIC no le pagará; es posible que el banco patrocinador no lo reconozca si se acerca directamente a él; y los reguladores bancarios lo harán.

lavarse las manos (porque ningún banco ha quebrado). Si el banco patrocinador quiebra, el hecho de que le devuelvan o no el dinero del seguro depende de cómo el neobanco registró su cuenta FBO con ellos.

O puede aprender todo sobre los procedimientos de quiebra, navegar por los detalles más finos de las cuentas FBO y, en última instancia, conformarse con unos centavos de dólar; o puedes beneficiarte de una protección completa para tu dinero depositándolo directamente en un banco asegurado. La decisión es tuya.

Si alguien decide seguir la ruta del neobanco, aquí están mis $0,02 no solicitados:

==========

Anote su número de cuenta y número de ruta en el membrete del banco patrocinador. Insista en poder monitorear esta cuenta a través de los canales bancarios en línea, telefónicos o de sucursales del banco patrocinador. Por último, pero no menos importante, obtenga la confirmación de que el banco patrocinador pagará su saldo si la fintech/neobanco quiebra.

==========

Según el artículo de la Ley Bloomberg titulado

El colapso de la fintech respaldada por Andreessen muestra los riesgos de los intermediarios bancarios,

==========

Domínguez dijo que él y su esposa tienen números de cuenta y de ruta en Evolve Bank & Trust… Pero no tienen forma de demostrar que el dinero que depositaron en Yotta (fondos que pasaron por Synapse y se depositaron en cuentas en Evolve) les pertenecía. , porque Synapse controlaba el libro mayor, que desapareció desde la quiebra de la empresa.

==========

No sé cómo puedes protegerte de este riesgo, así que supongo que es un evento de cisne negro y no vale la pena perder el sueño.

Para evitar que se repita el tipo de debacle de Synapse-Evolve, solicito a los reguladores bancarios y de consumidores que estipulen la siguiente regla:

==========

No se debe permitir que las fintechs y los neobancos que abordan la cuestión de la seguridad del dinero en sus sitios web y aplicaciones confundan su respuesta con su afirmación actual de que mantienen el dinero en un banco asegurado por la FDIC. En cambio, deberían dar una respuesta completa: “Su dinero se guarda en un banco asegurado por la FDIC. La FDIC le reembolsará si el banco quiebra, pero no le reembolsará si nosotros quiebramos”.

==========