Según el Banco Mundial, 1,4 millones de adultos en todo el mundo siguen sin acceso a servicios bancarios. El sistema financiero global, considerando su increíblemente vasta infraestructura, no servirá equitativamente a la población mundial en muchos aspectos.

Para muchos, la brillante promesa de libertad financiera es sólo una de las razones para sobrevivir en el camino hacia la muerte, pero también una historia de inflación y documentación.

Crédito pagado por BTC: Un ahorro para quienes no bancan

Millones de personas están subbancarizadas o tienen pleno acceso a servicios bancarios sujetos a estrictos requisitos crediticios, altas tasas y acceso limitado. Refugiados palestinos sin ciudadanía, mujeres solteras sin contrato de trabajo en Egiptodonde innumerables personas han sufrido tasas de inflación exorbitantes de más del 120% en Argentina.

Durante la crisis financiera de 2008, innumerables personas en Estados Unidos perdieron sus hogares debido a las prácticas de depredadores, lo que demuestra las vulnerabilidades inherentes del sistema. Incluso hoy, la alta inflación erosiona los ahorros en monedas fiduciarias, dejando a los consumidores con las opciones para preservar su riqueza.

Leer más: ¿Qué es un ETF de Bitcoin (BTC)? Conoce los diferentes tipos

Sin embargo, las pequeñas empresas en todo el mundo implican el regreso de bancos que tienen estándares crediticios estrictos. Incluso se puede argumentar que el dinero es quizás la herramienta política más violenta en el arsenal de los poderes establecidos. Esta brecha en accesibilidad y equidad revela la necesidad de sistemas financieros alternativos.

El crédito pagado por Bitcoin ofrece una solución viable, que reemplaza tanto las agendas políticas como las limitaciones económicas que mantienen a la gente popular.

¿Cuáles son los sistemas de crédito soportados por Bitcoin?

Los sistemas de crédito respaldados por Bitcoin permiten a los proveedores utilizar sus activos BTC como garantizados para asegurar su crédito sin vender sus actividades. Estos sistemas funcionan de manera similar a los garantizados, donde un proveedor de servicios promete una actividad para acceder al pago.

Si el proveedor de servicios no paga, liquida la garantía para recuperar los fondos. A diferencia de los requisitos previos tradicionales, estos sistemas no requieren puntos de crédito ni documentación extensa, que les resultan más accesibles. titulares de criptomonedas:

“La alta inflación, la devaluación de la moneda y la baja confianza en los bancos centralizados podrían impulsar la solicitud de pago con Bitcoin. “La estabilidad y la descentralización natural de Bitcoin es atractiva en economías volátiles, y las plataformas DeFi ofrecen precios más bajos y mejores condiciones en comparación con los preestablecimientos tradicionales”, dijo Kevin Charles, cofundador de The Open Bitcoin Credit Protocol, a BeInCrypto en una entrevista .

El mercado de crédito está respaldado por Bitcoin ha ido en crescendo, con actores clave como BlockFi, Ledn, Celsius y Nexo recorrer el camino. Estas plataformas permiten a los usuarios mantener la exposición a BTC con acceso a liquidar en moneda fiduciaria o monedas estables. La simplicidad y el atractivo de estos sistemas fueron impulsados por su adopción en los últimos años, razón por la cual resistieron pacíficamente durante los mercados comerciales.

Una gran cantidad de crédito generado por BTC es la capacidad de mantener exposición a la apreciación del precio de Bitcoin. Los proveedores de servicios pueden desbloquear y liquidar sin vender BTC, lo que les permite beneficiarse de ahorros a largo plazo. Además, estamos pagando por Bitcoin como refugio contra la inflación para ofrecer una alternativa a las monedas fiduciarias que están devaluadas.

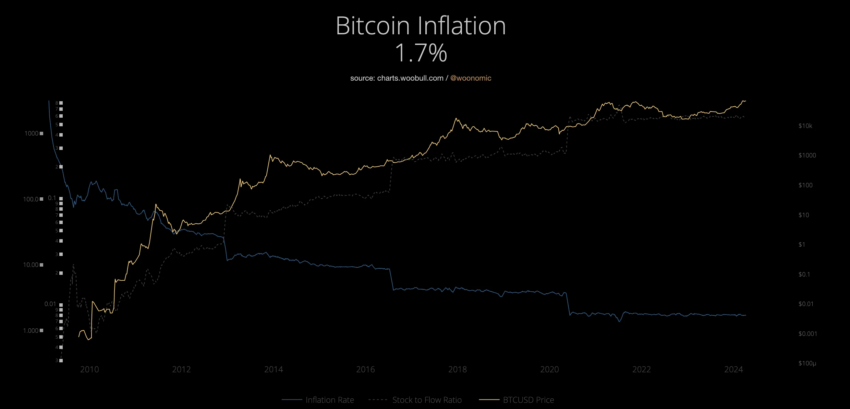

A titular de criptomonedas en Argentina, por ejemplo, puedes estar protegido contra la caída de tu moneda nacional e incluir dinero extra. Según Bankrate, El dólar tiene ahora una tasa de inflación del 2,4%que es notablemente el más bajo en febrero de 2021. Sin embargo, BTC tiene una tasa de inflación de solo el 1,7%.

Accesibilidad financiera con Bitcoin

Los sistemas respaldados por BTC también promueven la accesibilidad financiera. A diferencia de los bancos tradicionales, que exigen controles de crédito estrictos, las plataformas de crédito respaldadas por Bitcoin evalúan principalmente el valor de la garantía. Esta puerta está abierta a personas en regiones con infraestructura bancaria limitada, ofreciendo seguridad a quienes no tienen servicios bancarios.

Leer más: ¿Qué es Bitcoin? Una guía completa

Dado que se mantiene el espíritu de la descentralización, la inclusión global es el principal punto de venta. El crédito respaldado por Bitcoin tiene el potencial de brindar servicios financieros a estas poblaciones, asegurando que ya ha sido utilizado por los sistemas tradicionales. Los bancos centrales y las instituciones financieras globales son susceptibles a los caprichos y cambios del escenario político actual.

En un país como el Líbano, nuestros residentes realizan transacciones en dólares debido a que su LBP efectivamente está muriendo, y a los ciudadanos se les prohíbe retirarlos en sus propios términos cuando el banco central se enfrenta a una crisis de pérdida de dólares. Como referencia, un dólar equivale a 89.550 LBP. En el antiguo Egipto también ha habido rumores circulares sobre depósitos en embargadas antes de que sean anulados por las funciones del banco central:

“El crédito respaldado por Bitcoin opera de manera global y descentralizada, es decir, el acceso no depende de los depósitos, la distribución o el crédito histórico. Si utilizas Bitcoin como garantía, cualquier persona que tenga la actividad podrá acceder a ella previamente sin los tradicionales tutores. Las primeras plataformas DeFi han experimentado una adopción creciente en regiones con acceso bancario limitado, perdiendo su potencial de inclusión financiera”, dijo Charles.

Sin embargo, incluidas todas estas ventas, la naturaleza dual es la ley del universo. Los sistemas de crédito respaldados por Bitcoin no son una solución para usted; conllevan riesgos significativos. Lo más evidente es la volatilidad del precio de Bitcoin.

Un cambio en el valor de BTC puede cancelar las llamadas de margen, obligando a los proveedores de servicios a una garantía agregada o violar la liquidación. Durante el colapso del mercado de las criptomonedas en 2022, innumerables proveedores perderán su garantía de que los precios se perderán. Según Charles, cómo controlar la volatilidad:

“La volatilidad se gestiona mediante sobrecolateralización y liquidaciones automatizadas. Para exigir la máxima garantía de que el valor del precio, las plataformas crean un valor frente a los rangos de precios. Además, el monitor en tiempo real garantiza que los precios se ajusten a las condiciones del mercado, manteniendo la estabilidad incluso durante los rangos de precios”, dijo Charles.

El caballo de troya de “tres ojos”“

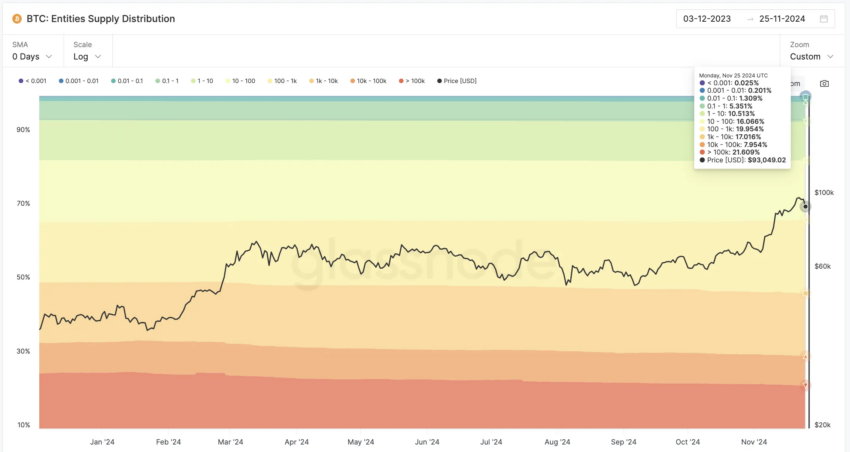

Sin embargo, los sistemas de crédito respaldados por Bitcoin tienen implicaciones socioeconómicas que sólo serán examinadas. Lo primero es que, aunque se trata de plataformas democráticas, el acceso al crédito para ellas titulares de criptomonedas, corren el riesgo de crear nuevos guardianes financieros. Inversores criptográficos agregados, o “ballenas de criptomonedas” Es más beneficioso, aunque se pueden excluir a los usuarios promedio con tenencias limitadas.

Las bolas, donde están las direcciones. Holdean más de 100.000 BTC, lo que representa el 21% de la suma total de Bitcoin. Esta dinámica significa perpetuar también la concentración de poder dentro del espacio digital. Si esto sucede, podemos cancelar la promesa de inclusión. La segunda preocupación son las instituciones financieras tradicionales.

Casi siempre se infiltra en el mercado crediticio respaldado por Bitcoin a través de adquisiciones e influencia regulatoria. Bancos como Goldman Sachs y JPMorgan han comenzado a explorar las criptomonedas antes de que nacieran, lo que indica una convergencia de las finanzas descentralizadas y tradicionales.

En noviembre, Bloomberg informó que Goldman Sachs Se ha preparado para lanzar un nuevo negocio en actividades digitales. Aunque estos avances son legítimos, también existen preocupaciones sobre la cooptación del espíritu descentralizado de Bitcoin. Asumió el tercer y último papel de Troya: la supervisión gubernamental.

Presenta tantas oportunidades como préstamos para sistemas de crédito respaldados por Bitcoin. Estas plataformas pueden legitimar la regulación, garantizando la protección y la estabilidad del consumidor. Sin embargo, una regulación excesiva puede forzar la innovación y comprometer la descentralización.

MiCA y su impacto en la inclusión financiera

Por ejemplo, la MiCA de la Unión Europea ha introducido claridad pero también tiene requisitos impositivos de construcción estricta, lo que provoca fricciones dentro de la industria de la criptografía. Binance, el intercambio de criptomonedas las más grandes del mundo por volumen de comerciodebes desactivar los servicios de comercio de copias para sus usuarios europeos en junio después de que se anuncie MiCA.

Otro problema que puede afectar la accesibilidad de sus estándares de reconocimiento de clientes (KYC), que pueden verse bloqueados para aquellos que dependen de criptomonedas por falta de documentación personal suficiente. Los legisladores incluso han argumentado que las plataformas sin una supervisión estricta de KYC corren el riesgo de ayudar a los delincuentes en operaciones de lavado de dinero.

En 2023, Turquía implementará un nuevo conjunto de criptomonedas destinadas a reformar los estándares KYC: “Ahora presentamos una recentralización de un sistema diseñado para ser gratuito. “El fracaso va contra el equilibrio sin diluir los principios fundamentales de Bitcoin”, dijo Charles.

Más de los créditos pagados por Bitcoin

Plataformas como Aave y Sovryn ejemplifican enfoques descentralizados para el crédito respaldado por Bitcoin. Estos sistemas dependen de contratos inteligentes para automatizar las transacciones, reduciendo la necesidad de intermediarios y garantizando la transparencia. Sin embargo, la descentralización tiene sus razones para fracasar, incluida la escalada, las vulnerabilidades de seguridad y las áreas regulatorias grises.

Leer más: Predicción del precio de Bitcoin (BTC): 2024 a 2030

Aún así, existen historias de éxito. Los proveedores que utilizamos fueron pagados con Bitcoin para negociaciones financieras, para pagar facturas médicas o para afrontar la incertidumbre económica sin vender BTC. Por otro lado, otras personas que han cometido pérdidas importantes tienen que ver con la liquidación durante el período de negociación, eliminando los altos niveles de daño de estos sistemas.

En conclusión, el crédito pagado por Bitcoin representa a la vez una revolución financiera y una advertencia. Su futuro depende de su capacidad de escalar, de si es accesible y se adhiere al espíritu de descentralización de Bitcoin.

Mientras las finanzas tradicionales tengan en cuenta el espacio y las políticas regulatorias evolucionen, el desequilibrio mantendrá el equilibrio entre innovación e inclusión. Queda por ver si estos sistemas democratizan las finanzas o simplemente cambian la custodia.

Descarga de responsabilidad

Descargo de responsabilidad: siguiendo las páginas de Trust Project, este artículo presenta las opiniones y perspectivas de expertos e individuos de la industria. BeInCrypto se dedica a la transparencia de los informantes, pero las opiniones expresadas en este artículo no reflejan necesariamente las de BeInCrypto o las suyas personales. Los lectores deben verificar la información de forma independiente y consultar con un profesional antes de tomar decisiones basadas en este contenido.