Como Defi ha evolucionado recientemente, la batalla por la dominación en el espacio de los derivados se ha intensificado. Con la sobretensión de los intercambios de cadena perpetua, plataformas como DYDX, AEVO y GMX han tallado nichos, pero ninguno ha reestructurado el mercado tan agresivamente como hiperlíquido. Desde sus principales comienzos en 2023 y el lanzamiento de HyPEREVM a principios de 2025, el hiperlíquido se ha convertido en el nuevo estándar para el rendimiento, la transparencia y la alineación de los usuarios.

Diferencias arquitectónicas: la batalla entre velocidad y descentralización

Hyperliquid utiliza una cadena de bloques de capa 1 personalizada, diseñada desde cero para el comercio de alta frecuencia. En su corazón está el Hyperbft, un mecanismo Posseus tolerante con el defecto bizantino que permite un propósito de bloque inferior a un segundo y un flujo ~ 100,000 TPS. Combinado con su hipercoro e hipergro nativo, ofrece una ejecución completamente de cadena para todos los oficios, órdenes y liquidaciones.

Con su L1 personalizado capaz de ~ 100k + comandos por segundo, supera considerablemente los competidores. Para el contexto, la mayoría de los protocolos de Perps descentralizados pueden administrar el orden de unos pocos miles de operaciones por segundo o menos. Por ejemplo, GMX (un DEX Perps basado en AMM en el árbitro) y el vértice (Libro de pedidos sobre el árbitro) está limitado por las velocidades de Ethereum L2: se pueden tratar ~ 2000 comandos en el mejor de los casos.

La cadena objetiva de hiperlíquido, por otro lado, no tiene que compartir el espacio de bloque o el flujo con otros DAPPS, lo que le permite extenderse mucho más. Incluso Dydx V4, que lanzó su propia cadena de aplicaciones en Cosmos Blockchain al final de 2023, tiene un flujo más bajo en papel; DYDX se basa en el cosmos SDK y el consenso de tendencia, que generalmente da tiempos de bloqueo ~ 1 a 2 segundos.

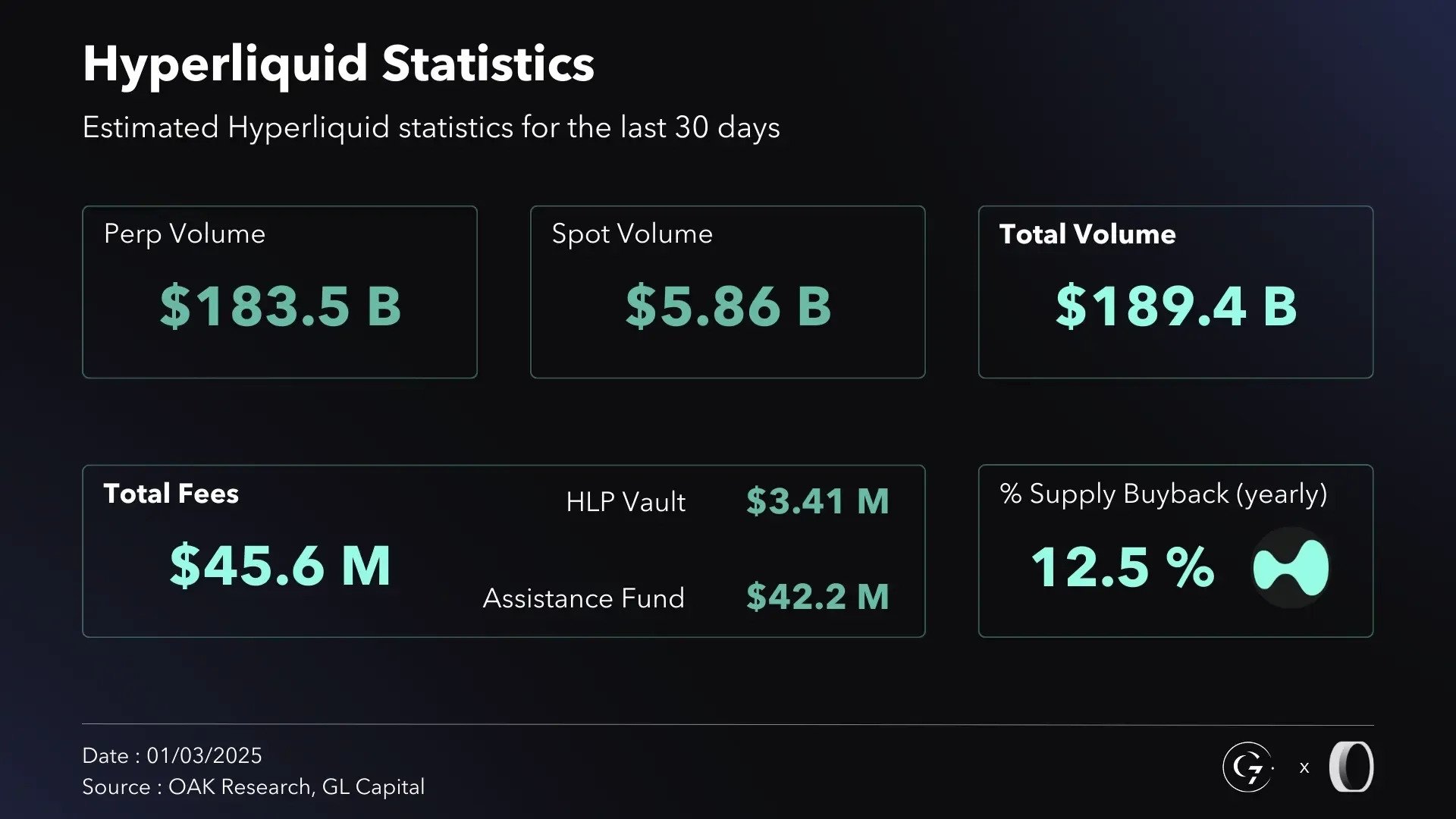

Aunque es rápido, esto es aún más lento que el propósito poco tenso del hiperlíquido, y el flujo de DYDX está limitado por su necesidad de consenso global de blockchain en cada lote de intercambios. El consenso hiperlíquido Pipelide HostLuff y la red optimizada le dan una ventaja a la velocidad pura. Esto se muestra en volúmenes: en el cuarto trimestre de 2024, el hiperlíquido ya manejó 5 × el volumen comercial de su competidor de cadena más cercano (DYDX y GMX).

Fuente: Oak Research & GL Research

Solo en diciembre de 2024, el hiperlíquido facilitó ~ 160 mil millones de dólares en volumen de negociación permanente, mientras que Dydx (era el líder) estaba muy por detrás de la cuota de mercado. El hiperlíquido también tiene un efecto de palanca más alto (hasta 50 × vs dydx 20 × y GMX ~ 50 × en los pares principales, pero efectivamente menos líquido al extremo) y más mercados (más de 130 vs ~ 30-40 en DYDX en el momento y un rango similar en GMX / AEVO). AEVO, que se construye como un L2 basado en el optimismo, también se dirige al alto flujo, pero como un rodamiento optimista, su latencia está vinculada al ritmo de Ethereum y actualmente permite hasta 20 × palanca.

En resumen, Hyperliquid ofrece el rendimiento más cercano a un intercambio centralizado, que fue una ventaja decisiva en la atracción de comerciantes activos de plataformas más lentas.

Para obtener más información: Hyperliquid Deep Dive: Entender los medios de comunicación y el modelo HLP

Experiencia comercial y profundidad de liquidez

Con respecto a la experiencia comercial, Hyperliquid y Dydx se esfuerzan por imitar las plataformas CEX de nivel superior. Los dos intercambios ofrecen interfaces web profesionales con gráficos TradingView, pedidos avanzados y características como el margen cruzado. La interfaz de usuario y el motor de correspondencia hiperlíquido ofrecen ejecución instantánea y actualizaciones de libros de comandos sin problemas gracias a Fast L1, algo que los usuarios a menudo notan cuando provienen de otros DEX que se sienten rezagados.

Una gran victoria de UX para hiperliquidal no tiene costos de gas en las operaciones. Ni la nueva cadena dydx ni aevo pueden corresponder completamente a esto; En DYDX (COSMOS), los usuarios deben contener tokens DYDX u otros tokens para pagar los costos de transacción al configurar pedidos. AEVO, que es un acurrucado de optimismo, requiere ETH para el gas en cada transacción, lo que agrega fricción y costos. Los usuarios de GMX en Arbitrum también pagan gas por cada ajuste comercial o garantizado, y la aplicación web GMX es más simple con menos pedidos. El modelo de los costos de negociación no gaz hiperlíquidos y bajos lo hace extremadamente rentable, en particular para estrategias de alta frecuencia que presentan muchos pedidos.

Fuente: Lanzamiento de SDK hiperlíquido – Hangukquant Newsletter

Además, Hyperliquid admite características como controles condicionales, rellenos parciales y una API / websocket para comerciantes algorítmicos, alineando con lo que DYDX ofrece y excede las características básicas de los competidores basados en AMM.

Otro diferenciador es el soporte de ingredientes activos: el marco flexible de la lista de hiperlíquidos (subasta HIP-1) le permitió enumerar una larga cola de activos, que incluye tokens muy nuevos, mucho más rápido que DYDX.

Por ejemplo, durante la misma temporada, el hiperlíquido rápidamente enumeró las partes de los memes populares en su intercambio de PERP, mientras que Dydx y otros llegaron tarde. La oferta única de AEVO es que también ofrece el comercio de opciones de criptografía, que Hyperliquid actualmente no lo hace, por lo que AEVO llama a los comerciantes de opciones con productos como bóvedas de opciones de criptografía. Sin embargo, en la arena perpetua, la experiencia hiperlíquida se considera en gran medida como más educada y “más suave para pequeños mercados y varios activos”.

Hyperliquid y DYDX tienen una cartografía y análisis comparables, pero las sólidas cajas hiperlíquidas integradas agregan una dimensión de inversión social (intercambio de copias a través de las cajas fuertes) a las que les falta DYDX y AVO. Por otro lado, algunos principiantes podrían encontrar la interfaz hiperlíquida y presenta un complejo, mientras que una plataforma como GMX es relativamente simple. Sin embargo, para cualquier comerciante experimentado, el hiperlíquido proporciona la funcionalidad más rica en un DEX, correspondiente esencialmente a un binance o una funcionalidad, que ha sido un diferencial crítico.

Rango de productos: más allá de los perses

Mientras que los cuatro protocolos comenzaron a funcionar como Perp dex, su evolución se ha diferido entre sí:

- Hyperliquid ha agregado muchas otras características, como el comercio de efectivo, la jalitud y las listas de tokel sin autorización (a través de subastas HIP-2 como avance).

Dydx permanece permitido. - AEVO se ha extendido a opciones, productos estructurados y estrategias de salto, posicionándose como una serie de opciones Defi.

- GMX continúa enfocándose en Perps, pero lanzó V2 con una mecánica mejorada de la piscina.

En conclusión, podemos ver que el hiperlíquido y el AEVO se diversifican rápidamente. La combinación de hiperlíquidos, pers y cajas Spot lo posiciona como el comercio de negociación más completo.

Composibilidad y ecosistema de desarrolladores

Con el lanzamiento de HyPEREVM, los desarrolladores ahora pueden implementar contratos inteligentes directamente en un intercambio de hiperlíquidos, utilizando el código de solidez existente y el acceso a las características comerciales nativas a través de Hypercore. Los proyectos pueden:

- Componer con datos de comercio en vivo (por ejemplo, liquidaciones, flujos de precios, API)

- Inicie las cajas fuertes, las herramientas de automatización y los productos estructurados

- Gane ingresos gracias a los códigos de generador, que comparten los costos del protocolo

Hasta ahora, se han implementado ~ 170 proyectos y TVL ha aumentado a $ 1.7 mil millones a mediados de 2010 según ciertos informes. Esto probablemente tenga la garantía del usuario (depósitos de USDC) en la plataforma. El análisis de diciembre de Vaneck señaló que el hiperlíquido ha acumulado ~ $ 2.2 mil millones en TVL dentro de los 15 meses, muy por encima de ~ 600 millones de dólares GMX durante un período similar. Esto indica una gran afluencia de proveedores y comerciantes de liquidez que confían en la plataforma con fondos. El crecimiento del usuario también ha sido excepcional: Hyperliquid ha más que duplicar su base de usuarios después de la exageración de Airdrop, para integrar a más de 170,000 nuevos usuarios casi durante la noche.

El promedio $ Trillando Airdrop ahora vale $ 109,568. https://t.co/ygcl27nk0

– Riley 🏴☠️ (@interchainriley) 26 de junio de 2025

Por otro lado:

- DYDX tiene una compatibilidad EVM limitada y un ecosistema más pequeño. Dydx, quien dominó el espacio en 2021-2022, vio sus volúmenes estancados o disminuyendo durante sus cadenas en la transición, y el hiperlíquido se hundió.

- AEVO admite composibilidad en su rollup, pero carece de un motor de liquidez hiperliquidal nativo.

- GMX, el otro gran jugador, todavía tiene un gran TVL en su piscina GLP y es popular para los intercambios a precios de cero precipitados, pero principalmente atrae un segmento diferente (menor frecuencia y más pasivo que ganó a través de GLP)

El hiperlíquido conduce en la composibilidad de los canales, los programas de generadores de incentivos y la flexibilidad de la integración.

Tokenómica y alineación del usuario

EL TRILLA El token sirve varios roles:

- Token de gas para hiperge

- Gobierno a través de propuestas de cadera

- Capacitación de validador de red

- Descuentos en los costos de negociación (hasta el 40%)

- Colateral y especulativo activo en hiperliquidal

Sobre todo, el hiperlíquido emitió una exageración sin asignaciones de VC. El ARDrop 2024 distribuyó el 31% del suministro de usuarios, mientras que el 38.8% están reservados para emisiones. Esta concepción elimina el voladizo y promueve el crecimiento de la comunidad orgánica.

| Protocolo | Subsidio de VC | Descarga fresca | Rendimiento real | Gobernancia | Utilidad de token |

| Hiperliquidal | Ninguno | Hasta el 40% | Sí (a través de HLP) | Sí | Gas, desarrollo, descuento |

| dydx | Alto | Ninguno | No | Sí | Solo gobernanza |

| AEVO | Moderado | Sí | Parcial | Sí | Volver a los costos |

| GMX | Débil | Menor | Sí (a través de GLP) | Sí | Cambio, gobernanza |

Cuota de mercado y métricas julio de 2025

| Métrico | Hiperliquidal | dydx | AEVO | GMX |

| Volumen de periping diario | 8–12b + | ~ $ 1.5 mil millones | ~ $ 300 millones | ~ $ 700 millones |

| TVL | ~ $ 1.7 mil millones | ~ $ 420 millones | ~ 160 m $ | ~ 630 m $ |

| Cuota de mercado | ~ 70% | ~ 9% | ~ 2–3% | ~ 5% |

| Usuarios únicos | 400k + | 150k + | <50k | ~ 100k |

El hiperlíquido ha absorbido la proporción de un león del mercado de perses descentralizado, ayudado por:

- Ejecución de tiempo real

- Transparencia completamente en cadena

- Rendimiento generado por la bóveda

- Punto profundo + perps de liquidez

No hay otro DEX actualmente corresponde al hiperlíquido en volumen, retención o velocidad del ecosistema.

Reflexiones finales: por qué el hiperlíquido conduce en 2025

El hiperlíquido no es solo otro DEX derivado: es una plataforma de capa 1 de alto rendimiento que ha redefinido lo que es posible para el comercio en cadena. Se fusiona:

- La velocidad y la precisión del comercio centralizado

- Transparencia y equidad de Deffi

- Un modelo comunitario sin VCS

Mientras que DYDX y AEVO ofrecen alternativas sólidas para comerciantes de nicho o ecosistemas (cosmos, opciones) y GMX continúan sirviendo a LP pasivos, Hyperliquid es el único protocolo principal en una escala, innovación y alineación.

A mediados de -2025, no solo domina el volumen, sino que también construye una batería Defi recolectable y compuesta, con una trilla de medios en el centro.

Para los comerciantes, fabricantes e inversores a largo plazo, Hyperliquid representa la plataforma de comercio de cadena más convincente del año.