HyveLa aplicación de dinero está dirigida a la Generación Z y a los jóvenes Millennials con una forma de pagar deudas, ahorrar e invertir con la ayuda de amigos y familiares. La aplicación de finanzas sociales ahora está abierta al público después de un año de probar el producto con cientos de usuarios beta.

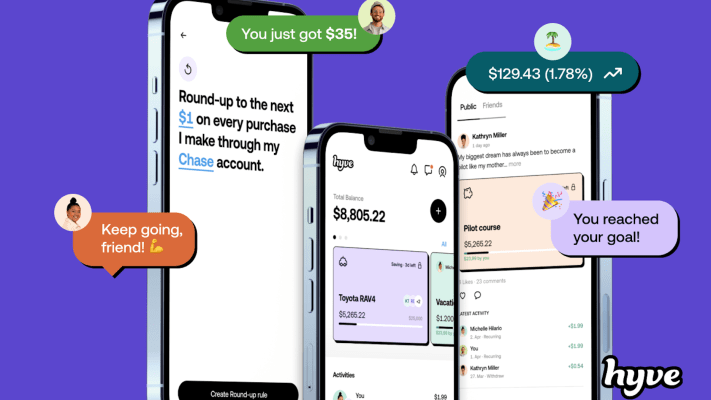

Hyve construye una infraestructura fintech multijugador para ahorrar e invertir donde los usuarios pueden construir su red de seguidores, y esas personas pueden redondear automáticamente sus compras para igualar las contribuciones en efectivo personales del usuario. Cuantas más personas se agreguen al “hyve”, más dinero ahorra el usuario para lograr sus objetivos.

Royi Markowitz, cofundador y director ejecutivo de Hyve. Créditos de la imagen: Hyve

Las finanzas sociales no son de ninguna manera un concepto nuevo, piense en Public.com, Frich Money, Braid, Follows and Shares. Sin embargo, Royi Markowitz, cofundador y director ejecutivo, dijo a TechCrunch que Hyve es un híbrido entre Venmo y Acorns y se diferencia de la competencia por su infraestructura.

“En el centro de nuestro trabajo está nuestro libro mayor, que es el movimiento de dinero dentro de la plataforma”, dijo Markowitz. “Convertir un libro mayor de un solo jugador en un libro mayor multijugador 3D híbrido es muy, muy difícil, especialmente para una empresa que ya tiene cientos de artículos en su libro mayor. Hyve es realmente el único lugar donde podría usar mi tarjeta de crédito para enviarle $1, $20 , o $1,000 a su cartera de inversiones y sea parte de sus ahorros para que pueda llegar más rápido.

Así es como funciona: después de descargar la aplicación y crear un perfil, los usuarios vinculan sus cuentas bancarias y configuran depósitos automáticos. Luego crean su primera meta y la comparten con sus amigos y familiares. Los usuarios también pueden descubrir los objetivos de otras personas a través de las redes sociales de Hyve y apoyarlos.

Las funciones gratuitas de la aplicación incluyen el redondeo automático de compras, la inversión con un solo clic desde la cuenta de ahorros y el 2,10 % de APY en todos los saldos de la cuenta de ahorros. También hay herramientas financieras para ayudar a eliminar la deuda.

Hyve está en pre-ingresos y todavía está en sus inicios, pero a través de su programa beta, los usuarios han creado un “hyve” con un promedio de unas tres personas y han creado objetivos de ahorro que “quieren alcanzar ese total de más de $850,000”. Markowitz espera alcanzar los 100.000 usuarios activos durante el próximo año.

La planificación de ingresos futuros incluye cobrar por crear objetivos “inteligentes”, ahorros para pagar préstamos estudiantiles, tarifas para conectar a los usuarios con los prestamistas, acceso a la información y oportunidades de refinanciamiento de préstamos.

Y aunque se enfoca en los consumidores, Markowitz dijo que la compañía recientemente consiguió su primer empleador, a quien se negó a nombrar, que está agregando 300 nuevos clientes a las aproximadamente 1,000 personas que actualmente están en la lista de espera. Según este modelo, los empleadores pagarán a Hyve una tarifa de SaaS por cada empleado.

La empresa recaudó 2,25 millones de dólares en una ronda previa a la semilla en enero de 2022 de un grupo de inversores que incluía a The Flying Whale VC, MoreVC y los fundadores de Guardio. Actualmente está recaudando otra ronda de financiación que se espera que concluya a finales de este año.