La inclusión financiera garantiza que una persona o empresa tenga acceso a servicios financieros útiles y asequibles. Esto es relevante para apoyar las economías de todo el mundo. Aunque cruciales, los marcos convencionales que ofrecen crédito ignoran a una porción considerable de la población, particularmente aquellos que viven en áreas económicamente marginadas, porque no tienen un historial crediticio adecuadamente estructurado. El Banco Mundial estimacionesindican que más de dos mil millones de adultos en diferentes países del mundo aún no tienen acceso a servicios bancarios, lo que promueve la pobreza y frena el crecimiento económico. En este caso, la IA demuestra ser un remedio muy poderoso capaz de resolver estos problemas. Los algoritmos inteligentes y las fuentes de datos alternativas son modelos impulsados por la IA que, en colaboración con instituciones financieras y fintechs, facilitan el crédito a grupos que en el pasado tenían acceso limitado o nulo.

El artículo evalúa cómo la IA está cambiando la forma en que las personas pueden acceder al crédito, los pros, los contras y las formas de hacerlo funcionar en la práctica.

El ascenso hacia la igualdad financiera respaldado por la IA

los dos ultimos

añosHemos visto una proliferación de sistemas de calificación y suscripción de crédito que aprovechan la IA como componente central. En las economías emergentes en particular, la falta de historial crediticio históricamente ha perjudicado a un gran número de personas. Las soluciones basadas en IA han surgido como una alternativa INTELIGENTE a los métodos de puntuación convencionales, fortaleciendo aún más el argumento comercial de atraer a más personas a la esfera de la actividad económica.

Papel de la IA en la reestructuración de los sistemas crediticios

Las organizaciones financieras ahora están evaluando y asignando crédito de maneras que antes no eran posibles, gracias a las ideas creativas que ofrece la IA. Estos modelos impulsados por IA están evolucionando rápidamente y mejorando significativamente el potencial de acceso al crédito para segmentos de la población que antes no estaban suficientemente acreditados.

Calificación crediticia alternativa utilizando datos no tradicionales

La mayoría de los puntajes de crédito tradicionales dependen en gran medida de datos financieros históricos, como extractos bancarios, tarjetas de crédito e historial de pagos de préstamos. La ausencia de dicha información significa que las personas sin historial crediticio no pueden obtener el reconocimiento requerido. El puntaje crediticio impulsado por IA busca ofrecer una solución a este problema utilizando fuentes de datos alternativas:

-

Uso de teléfonos móviles: Otra fuente de datos no convencional que se puede utilizar incluye registros de llamadas y mensajes de texto que se utilizan para determinar la confiabilidad potencial del crédito de un individuo. Utilizando análisis móviles, por ejemplo, Tala pudo evaluar la credibilidad de los prestatarios en función de cómo hablan por teléfono.

-

Pagos puntuales de servicios públicos.: Para un determinado grupo, rapidez en el pago de sus servicios públicos (Luz, agua o incluso internet.) y el crédito podría utilizarse para mejorar su puntuación. Adoptar este enfoque permite a estas personas mostrar su conducta impecable hacia alguien con quien no habrían tenido ninguna actividad significativa en un entorno bancario normal.

-

Publicaciones en redes sociales: Una práctica emergente es el uso de datos de comportamiento en aplicaciones de redes sociales para determinar la confiabilidad de un individuo. Con este enfoque, dado que las redes sociales permiten evaluar la confiabilidad a través de la comunicación, resulta fácil determinar la probabilidad de fraude.

Estos datos hacen que la cobranza de créditos sea más holística e inclusiva. Los prestatarios potenciales que de otro modo habrían sido excluidos del mercado crediticio ahora pueden obtener préstamos debido a su sesgo de comportamiento.

Modelos de ML para evaluar riesgos y detectar fraudes

Los modelos de IA pueden determinar los riesgos mucho mejor que los modelos existentes. La proliferación del aprendizaje automático facilita el análisis de grandes conjuntos de datos, tanto estructurados como no estructurados, lo que impulsa a los prestamistas con nuevas soluciones para estimar mejor los pagos de un prestatario.

-

Evaluación de riesgos: Partiendo de este punto anterior, los modelos de IA son capaces de discernir patrones en los datos que estarían fuera del alcance de los modelos tradicionales. Por ejemplo,

IA entusiasta Los algoritmos de aprendizaje automático califican a un prestatario utilizando una variedad más amplia de puntos de datos que los sistemas de calificación convencionales. Por lo tanto, esto permite una proyección más precisa de la probabilidad de incumplimiento del prestatario. -

Detección de fraude: Una vez más, los modelos de aprendizaje automático pueden ayudar en la detección de fraude mediante la identificación de patrones de comportamiento inusuales en tiempo real. Estas tecnologías también ayudan a las instituciones financieras a reducir las reclamaciones fraudulentas y aumentar la seguridad.

Ejemplos del mundo real en los que la IA facilita el acceso al crédito

Muchas organizaciones fintech e instituciones bancarias en general ya están utilizando tecnologías de inteligencia artificial para ofrecer facilidades de crédito a quienes no cuentan con servicios bancarios:

-

Tala: En Kenia y Filipinas, Tala crea carteras de microfinanzas funcionales a través de su primera plataforma de telefonía móvil. Para evaluar la solvencia, Tala considera una serie de fuentes de datos no estándar, como los hábitos telefónicos donde una persona no tiene registro de los canales de crédito tradicionales.

-

kiva: Kiva implementa inteligencia artificial para conectar a prestamistas dispuestos a proporcionar fondos a prestatarios en múltiples áreas que buscan ahorros indiferenciados a través de una aplicación de Internet para quienes lo necesitan. Su plataforma funciona con inteligencia artificial que analiza tanto las solicitudes de préstamos como los perfiles de los prestatarios, lo que permite agilizar los préstamos en relación con la capacidad de pago de los prestatarios.

-

IA entusiasta: Esta empresa

proporciona Soluciones de aprendizaje automático para analizar datos alternativos para el pago de préstamos y evaluar los riesgos crediticios. Al ayudar a los bancos con la creación de modelos y el análisis del riesgo crediticio mediante el aprendizaje automático y otros procesos de modelado, Zest AI amplía la audiencia que puede solicitar préstamos a los bancos.

Estos ejemplos muestran cómo la IA está trabajando para aumentar la oferta de crédito y también contribuir a la inclusión financiera en estas comunidades previamente desatendidas y excluidas.

Beneficios de la IA en la inclusión financiera

La integración de la IA en los servicios financieros tiene ciertos beneficios que mejoran la accesibilidad al crédito para las comunidades desfavorecidas.

Velocidad y escalabilidad

Un aspecto destacable de la IA es la capacidad de analizar grandes volúmenes de información y datos en un tiempo relativamente corto:

-

Aprobaciones de préstamos: Una de las capacidades de automatización de la IA es la aceleración de los procesos de toma de decisiones. Por ejemplo, empresas como Tala pueden otorgar un préstamo en minutos, a diferencia de los días o semanas que normalmente le tomaría a un banco aprobar una solicitud de este tipo.

-

Escalabilidad: La IA puede procesar millones de entradas de datos en paralelo. Esta IA a gran escala facilita la prestación de servicios financieros a la población rural ubicada fuera de las ciudades donde la infraestructura bancaria no está desarrollada.

Reducción de sesgo

La dependencia convencional de la calificación crediticia a menudo resulta en la eliminación de un grupo social debido a su asociación con ciertos conjuntos de datos debido al estatus socioeconómico o una construcción social:

-

Calificación crediticia más justa: Al tener en cuenta datos no tradicionales, AI establece un sistema de evaluación que protege a las personas contra la discriminación por motivos de género, edad y estatus socioeconómico.

Productos de préstamo personalizados

La IA permite personalizar un producto crediticio enfocado a diferentes segmentos:

-

Calendario de pago de préstamos personalizado: Además del modelado de riesgos, las instituciones financieras también pueden recomendar opciones de pago de préstamos basadas en el estado actual de los prestatarios en el Metaverso. Esto aumenta las posibilidades de reembolso y minimiza los impagos.

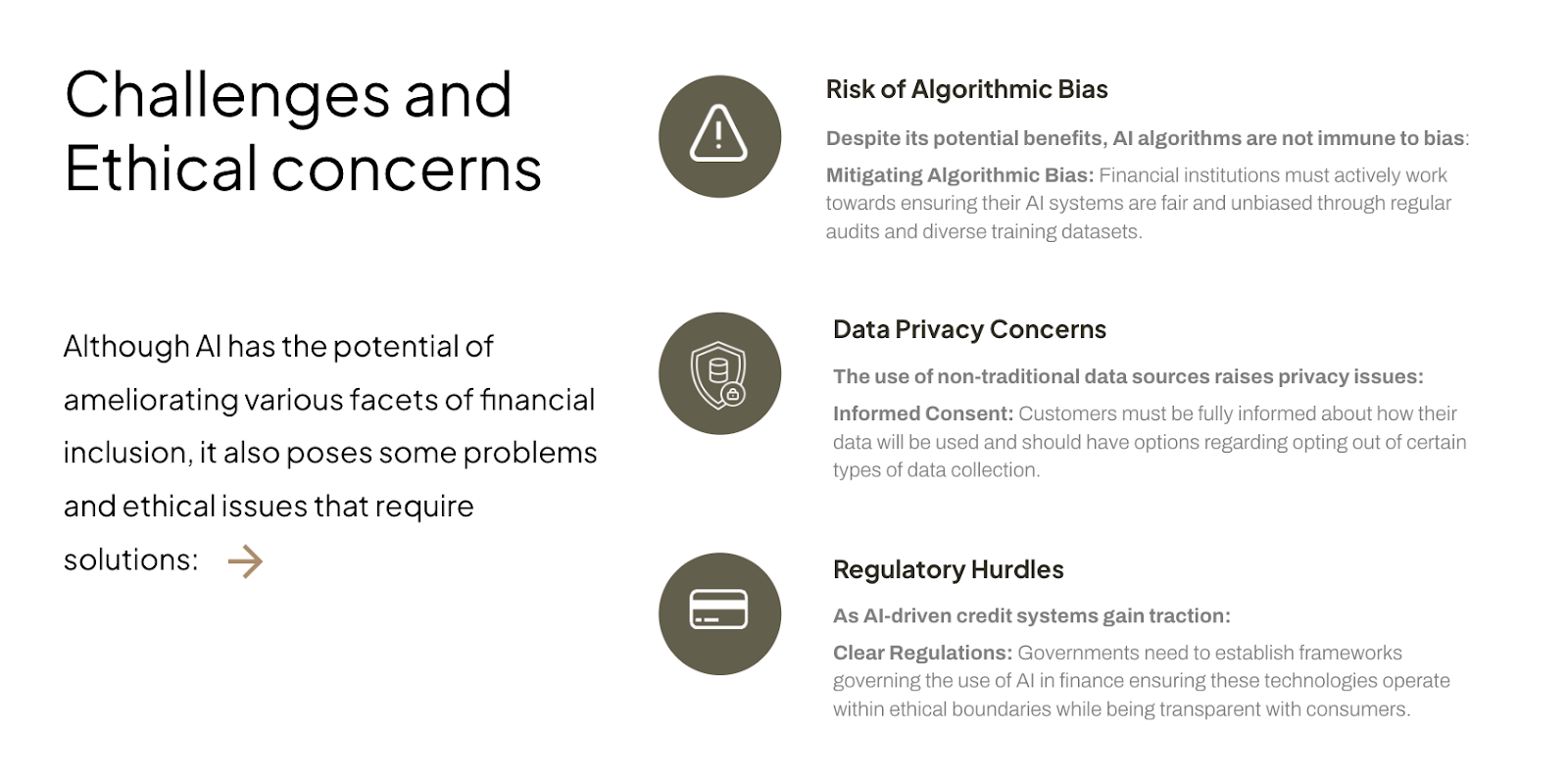

Desafíos y preocupaciones éticos

Tendencias y recomendaciones futuras

Se espera que la IA mejore en gran medida la educación y la inclusión financieras, especialmente entre las poblaciones marginadas y desatendidas. Las herramientas de inteligencia artificial que facilitan tareas, como prestar e invertir con integración educativa, podrían ayudar a desmitificar aspectos como el concepto de estrategia de endeudamiento. Los dispositivos de inteligencia artificial restaurarán la capacidad de las regiones con fondos insuficientes para tomar decisiones financieras inteligentes. Como muestran los estudios, estos dispositivos podrían ayudar a aumentar la tasa de educación financiera de las regiones aquí. 20%

para 2030 mientras. Por ejemplo, los sistemas de préstamos no centralizados pueden generar confianza al facilitar transacciones seguras impulsadas por inteligencia artificial utilizando blockchain.

Las herramientas de aprendizaje federado mejoran el modelo mediante la formación cooperativa sin exponer a los usuarios, lo que resuelve en gran medida el problema que plantean las leyes de protección de datos en muchas partes del mundo. Es estimadoque el aprendizaje federado podría aumentar la aceptación generalizada de la IA en regiones con limitaciones de datos en más de un 15%. Para las empresas que avanzan hacia la creación de prestamistas alternativos que emplearían herramientas basadas en inteligencia artificial, tener una gran cantidad de conjuntos de datos es de suma importancia. Según un estudiar recientementeLas herramientas de IA integrales y de amplio alcance son capaces de cerrar la brecha de disparidad financiera del público objetivo al aumentar sus posibilidades de obtener préstamos, permitiéndoles así acceder a servicios financieros asequibles. Además, la primacía de la justicia y la adaptabilidad en los cambiantes panoramas financieros también requerirá un énfasis en la transparencia y la orientación en los próximos días.

Pensamientos finales…

La IA ha abierto vías antes no explotadas para ampliar la inclusión financiera al garantizar que existan mejores métodos para evaluar el riesgo crediticio de un individuo y ofrecer productos financieros especializados desarrollados para necesidades individuales específicas, siempre que se lleve a cabo un análisis integral utilizando la tecnología adecuada dentro de límites éticos establecidos. con respecto a la industria crediticia! Aunque todavía hay varios desafíos que deben abordarse, como los sesgos algorítmicos prevalecientes o los problemas relacionados con las garantías de privacidad en el lado de las aplicaciones, está claro que los beneficios de implementar estas soluciones específicas superan con creces los riesgos negativos, siempre que están bien administrados! La integración adecuada de la IA en nuestro entorno empresarial puede dar como resultado una mayor inclusión económica, lo que a su vez conduce a una asignación adecuada de recursos a todos aquellos que resultan ser objetivos principales y que de otro modo estuvieron históricamente excluidos de cualquier forma de acceso a los recursos necesarios.