Pocas innovaciones tecnológicas han sido tan transformadoras como la inteligencia artificial generativa. Desde el lanzamiento de ChatGPT en noviembre de 2022, el panorama de IA ha evolucionado dramáticamente, lo que cuestiona los estándares de larga data y la remodelación de todas las industrias. La fuente de la última reorganización fue Deepseek, cuya repentina emergencia ha aumentado la presión sobre los líderes de la industria como Openai, Google y Meta. Los inicios del laboratorio de IA chino también enviaron ondas de choque en el sector tecnológico más amplio, lo que provocó una venta de mercado que ha limpiado

1 dólares mil millones Acciones tecnológicas estadounidenses y europeas en un solo día y vieron a Nvidia perder

$ 600 mil millones En la capitalización de mercado: la disminución más fuerte en un día por esta medida para cualquier negocio en la Bolsa de Valores Americanos.

Para los corredores de crédito y la industria financiera más amplia, estos desarrollos informan tanto un desafío como una oportunidad. Es probable que el aumento de la competencia en el espacio de IA reduzca los costos y promueva soluciones de IA más accesibles, para capacitar a las empresas para racionalizar los procesos, mejorar las evaluaciones de riesgos y mejorar las interacciones de los clientes. Sin embargo, a medida que ANA continúa revolucionando el corretaje, mantener un paso por delante de este progreso tecnológico será esencial para mantener una ventaja competitiva.

Interés e inversión

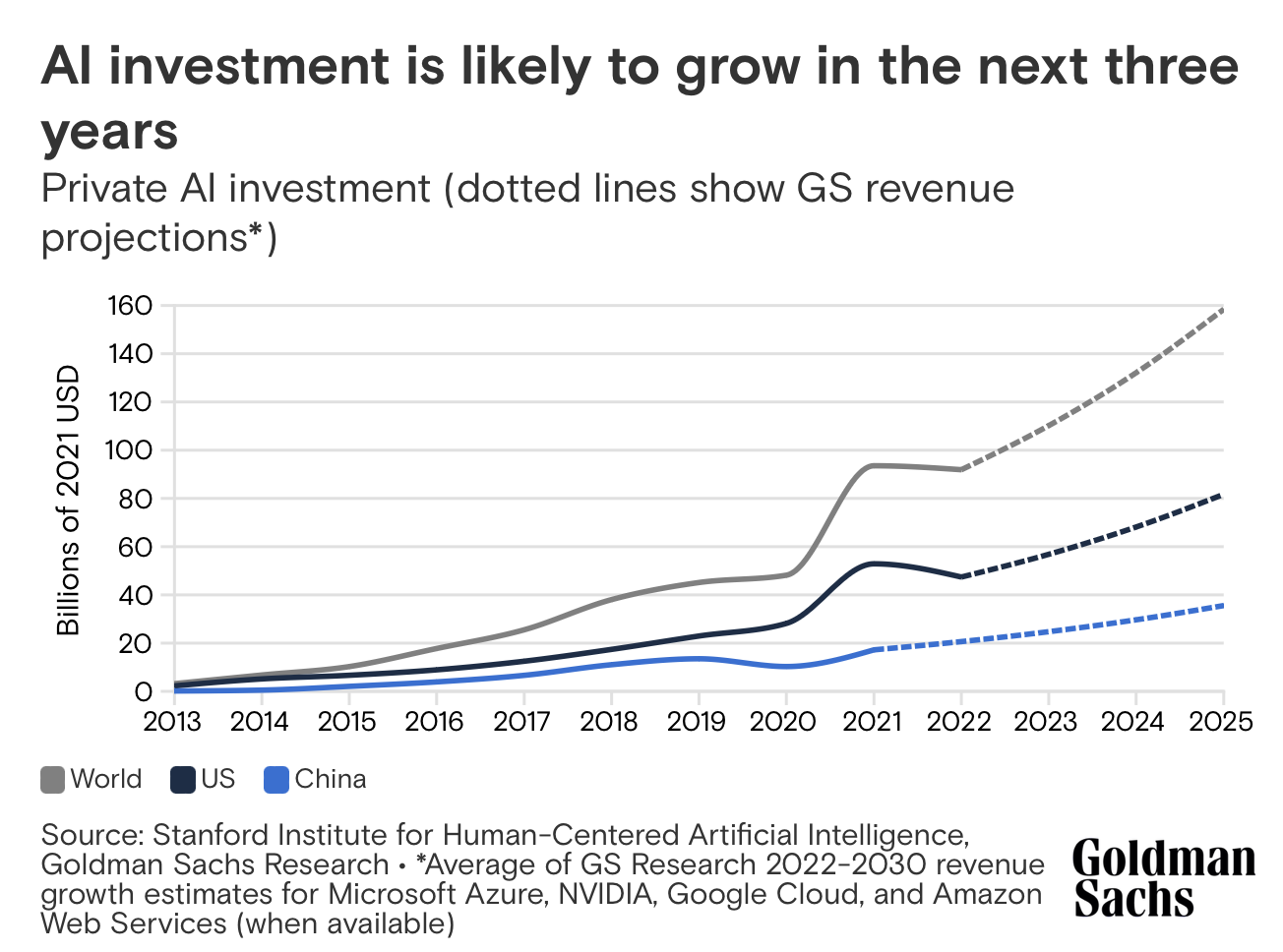

Goldman Sachs planeó en 2023 que las inversiones anuales globales en tecnología de IA casi alcanzarían 200 mil millones de dólares Para 2025. Datos recientes sugieren que el entusiasmo de los inversores para la IA generativa se está acelerando aún más rápido de lo esperado. De acuerdo a

EyLa inversión de capital de riesgo en general AI casi se duplicó en 2024, llegando a $ 45 mil millones, en comparación con 24 mil millones de dólares en 2023 y más de cinco veces los $ 8.7 mil millones invertidos en 2022. Mientras tanto, el rastreador financiero Pitchbook

informes Esta generación de compañías de IA obtuvo un récord de $ 56 mil millones en capital de riesgo en 885 ofertas en 2024.

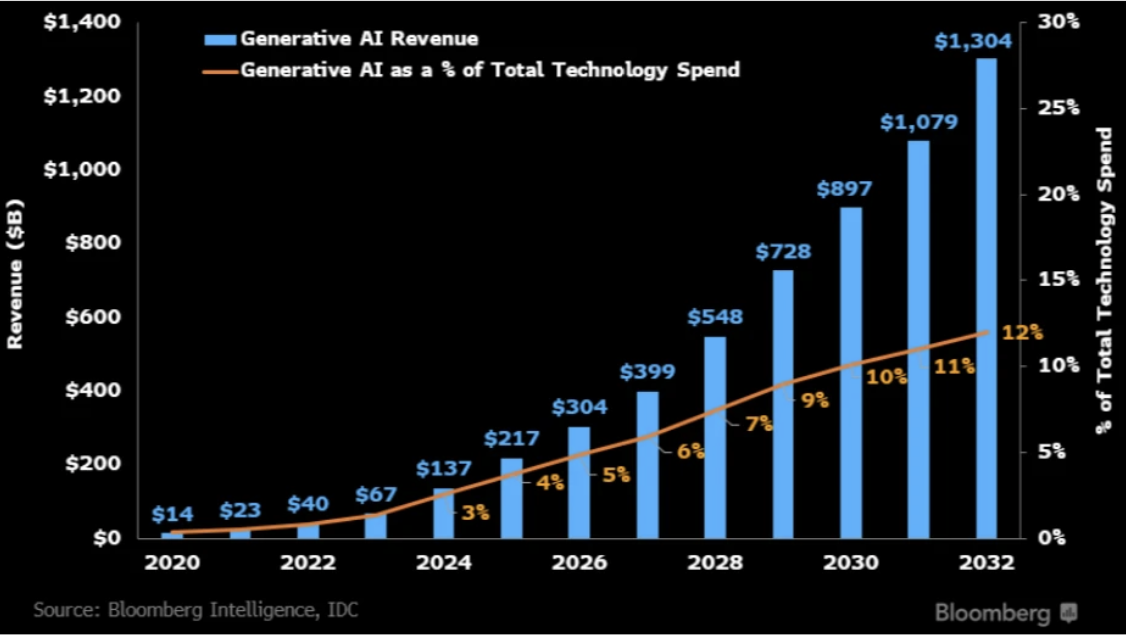

Más allá del crecimiento de la inversión, el mercado en sí debería desarrollarse considerablemente. Inteligencia de Bloomberg estimaciones que el sector de IA generativo podría pasar de $ 40 mil millones en 2022 a $ 1.3 mil millones de dólares para 2032, con una tasa de crecimiento anual (TCAC) del 42%.

Para el sector financiero, en particular la corredora de crédito y la gestión de riesgos de crédito, esta revolución de IA ya está en marcha. Investigación de McKinseyLos ejecutivos ejecutivos en riesgos de crédito de 24 instituciones financieras, incluidas nueve de los primeros diez bancos estadounidenses, señalaron que el 20% ya había implementado al menos un caso de uso de IA, mientras que un 60% adicional esperaba hacerlo dentro de un año. Las herramientas alimentadas por la IA se implementan durante todo el ciclo de crédito de crédito, la participación hiperperpersonal de los clientes a evaluaciones de crédito automatizadas, suscripción, monitoreo de cartera y declaración de riesgos. La vigilancia de la cartera, en particular, se ha convertido en un objetivo clave, casi el 60% de las instituciones que aprovechan las estrategias de optimización basadas en IA para mejorar la gestión y la eficiencia de los riesgos.

Casos de uso e impactos

Los casos de uso para la IA en la corredora de crédito se revisan, se extienden y se construyen todo el tiempo, pero hay algunas formas esenciales en las que ya se siente su impacto. La IA se puede implementar, por ejemplo, para analizar y resumir los datos no estructurados para acelerar y mejorar los procesos específicos, ahorrando a las empresas tanto en el tiempo como en el dinero.

Más allá de la eficiencia, la IA transforma la participación del cliente. Al aprovechar los datos de tiempo real, las herramientas centradas en la IA pueden evaluar situaciones financieras individuales con mayor precisión, ofreciendo productos de crédito hiper personalizados. Esto es particularmente impactante para las personas con historial de crédito limitado o no limitado, porque la IA puede analizar datos alternativos, como modelos de comportamiento de transacción, pagos de servicios públicos y uso móvil, para determinar la solvencia. En consecuencia, la IA permite préstamos más inclusivos, ayudando a las personas y las empresas a acceder a productos financieros que de otro modo estarían fuera de alcance.

La IA también juega un papel crucial en el cumplimiento de la diferencia en la inclusión financiera. Las plataformas de banca móvil y préstamos móviles alimentados por AI alcanzan las poblaciones de sub-banca al simplificar la configuración de la cuenta, mejorar la educación financiera y proporcionar soluciones de crédito a medida. Los chatbots y los asistentes vocales avanzados por IA hacen que los servicios financieros sean más accesibles, especialmente para aquellos con alfabetización limitada o experiencia tecnológica. Además, las herramientas de evaluación de riesgos impulsadas por la IA permiten a los microempresantes y pequeñas empresas garantizar la financiación, aumentando el crecimiento económico de las regiones con una infraestructura bancaria tradicional limitada.

Para los corredores de crédito, la IA generativa también puede significar una mayor automatización de procesos de rutina. Y una vez que se han aprobado los acuerdos de crédito, los corredores deberían poder racionalizar el proceso de contrato utilizando AI. La tecnología también puede, al menos al menos, ayudar a los corredores a reunir todas las comunicaciones escritas que deben enviar a sus clientes, mientras que la información sobre estos clientes también debe ser más rica y mucho más fácil de recopilar, evaluar y correlacionar.

Desafíos para superar

Para cualquier persona involucrada en la corredora de crédito y la evaluación de riesgos, claramente hay desafíos importantes que superar a medida que la IA se convierte en una parte cada vez más común de la imagen. Sobre todo, debido a que el uso de IA generativo se extiende, los corredores de crédito deben tomar una gama completa de preguntas asociadas con la gobernanza y el riesgo. Los reguladores a través de los servicios financieros y en todo el mundo vigilan atentos a las actividades y desarrollos con respecto al uso de IA, como lo harán con su procedimiento como protectores de los consumidores y la integridad del mercado.

Como siempre ha sido el caso de los corredores de crédito, un objetivo fundamental debe ser evitar cualquier asociación con conceptos de injusticia. Los estándares a este respecto deben mantenerse por igual, incluso mejorar, porque la IA generadora está más extendida y bajo el examen de reguladores relevantes. El peligro de dejar que los estándares se deslicen en estos contextos es, por supuesto, que las empresas podrían sufrir daños y confianza de reputación significativos en sus servicios pueden perforar considerablemente de una manera que obstaculice su competitividad global.

La transparencia también es una parte importante de la ecuación para los corredores de crédito que usan la IA más frecuente, los consumidores y los clientes esperan altos estándares de seguridad y seguridad de datos para mantener todos los proveedores de servicios que cumplan o cometen. En términos simples, los corredores deberían poder explicar y justificar con confianza, si alguna vez, lo que hacen con la IA y por qué, que responden preguntas de clientes, prospectos, reguladores, socios operativos o miembros de su propia fuerza laboral.

Los mejores planes arreglados

Da un paso atrás y mira la imagen más amplia de la forma en que los corredores de crédito podrían apuntar a usar innovaciones de IA en los próximos años, planear cuidadosamente con anticipación en lugar de apresurarse a la acción podría ser esencial. No hay duda de que los principales actores en riesgo de crédito adoptan una IA generativa, pero los desafíos y riesgos involucrados también representan una buena razón para que ciertos grados se ejerciten si es necesario.

Este estado mental algo cauteloso no se limita a la corredora de crédito, sino que se extiende a través de servicios financieros y más allá. A mediados de 2014, los tomadores de decisiones informáticos se enfrentaron cada vez más con la extensión total de las implicaciones de IA. Aunque el optimismo relativo al impacto de la IA sigue siendo alto, el énfasis se pone cada vez más en la planificación estratégica, los marcos de gobierno sólidos, la calidad de los datos, la actualización de los empleados y la escalabilidad.

Un ejemplo convincente es Moody’s, una agencia principal de calificación crediticia, que moderniza los préstamos comerciales con sus nuevas soluciones alimentadas por IA. Al automatizar tareas rutinarias, como el origen de los préstamos y la evaluación de riesgos, Moody’s autoriza al personal a centrarse en decisiones estratégicas mientras descubre ideas ocultas gracias a un análisis de datos avanzado.

Aunque la IA proporciona un potencial significativo en la automatización de varios procesos, experiencia Por el corredor de héroes de Clint Howen, enfatizó que, en campos como el corretaje hipotecario, la interacción humana sigue siendo esencial. Los resultados del estudio revelaron que el 89.4% de los prestatarios prefirieron hablar con una persona real antes de hacer su solicitud, y solo el 1.4% terminó todo el proceso en línea sin ninguna ayuda humana. A diferencia de los productos financieros más pequeños, como las tarjetas de crédito, que se pueden gestionar más fácilmente a través de procesos automatizados, los préstamos inmobiliarios tienen un peso emocional que la tecnología por sí sola no puede administrar. Este aspecto emocional de la propiedad y los préstamos hace que la necesidad de apoyo humano en tales transacciones críticas.

Al final, si bien la IA está claramente a punto de revolucionar muchas áreas de la industria financiera, un enfoque equilibrado, que combina la automatización con la vigilancia humana, es esencial para el futuro de la corredora de crédito. La IA mejora la eficiencia, pero la experiencia humana sigue siendo esencial para gestionar las complejidades de las decisiones financieras. Los corredores de crédito que mezclan los dos estarán mejor ubicados para tener éxito en el panorama financiero en evolución.

Oportunidades de transformación

Para el futuro, la IA del generador claramente tiene un enorme potencial para transformar las industrias crediticias en todo el mundo, estimular la inclusión financiera y conectar a los prestatarios con los prestamistas de una manera más transparente y efectiva que nunca. Este potencial ya es convincente y, en los próximos años, la IA indudablemente se utilizará no solo para abordar los puntos del dolor o acelerar los procesos específicos, sino a lo largo del ciclo de vida de crédito de una manera que finalmente se toma por completo para adquirido.

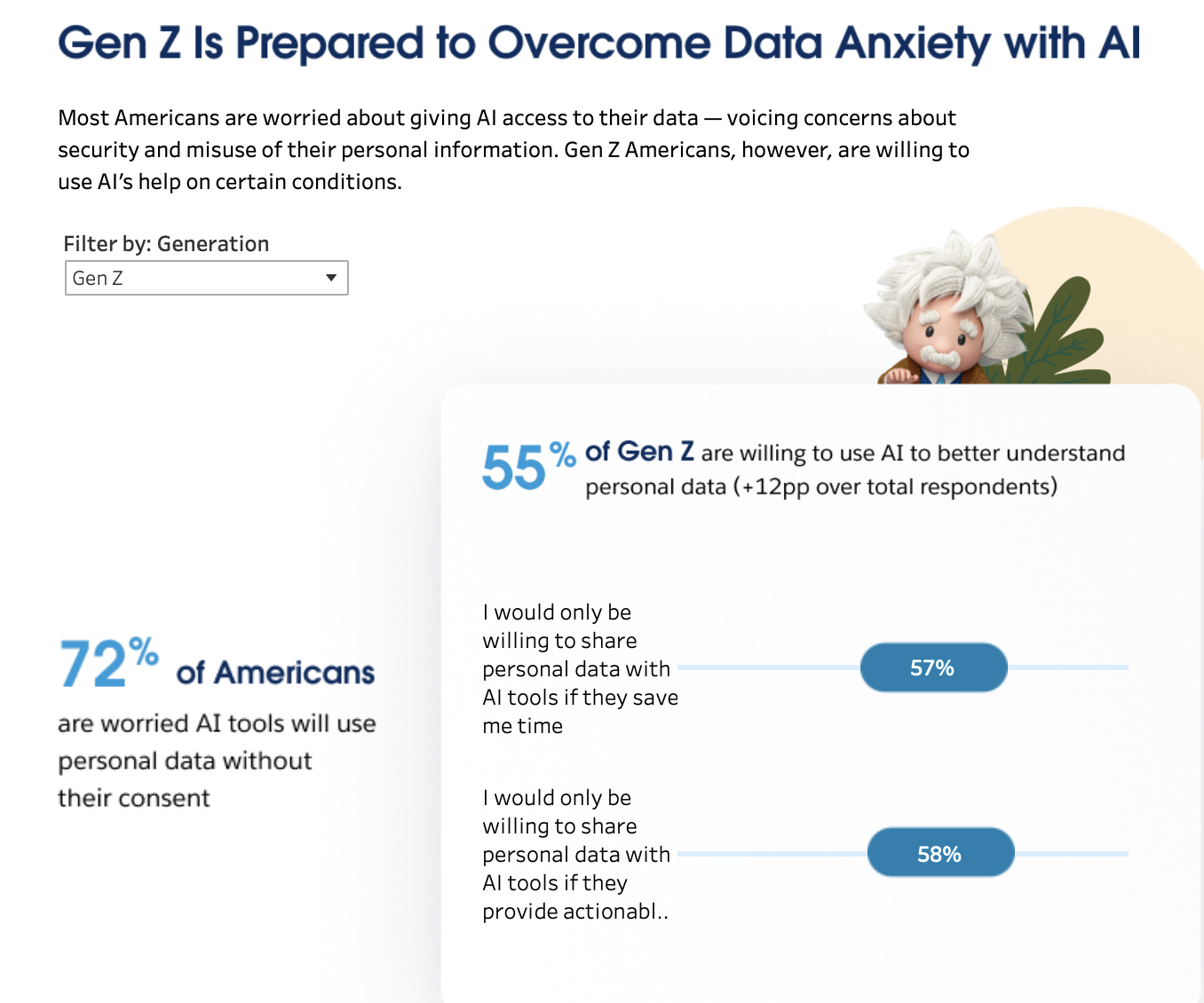

Figuras sucias Recientemente han demostrado que las cohortes más jóvenes de consumidores, en particular las de la generación de “Gen Z”, son las más listas y felices de cumplir con los servicios y soluciones de Gen AI para comprender mejor qué hacer con sus datos. Estos resultados se unen perfectamente con la idea de que la tecnología de IA inevitablemente se volverá mucho más común y se invoca en gran medida en los próximos años en contextos basados en datos como la corredora de crédito.

Para los propios corredores, hay riesgos a considerar cuidadosamente, ya que hay tecnologías emergentes y potencialmente revolucionarias. La clave del éxito puede consultar los desafíos que proporciona la revolución de la IA, al tiempo que confía en que la demanda de experiencia y experiencia humana que sistemáticamente hace una diferencia positiva siempre tendrá una gran demanda.