Las métricas de Bitcoin ajustadas por entidad brindan una visión refinada del sentimiento del mercado al filtrar las transacciones no económicas. Esto es especialmente importante cuando se analizan las ganancias y pérdidas netas no realizadas, como LTH-NUPL y STH-NUPL.

Las métricas no ajustadas por entidad pueden mostrar datos sesgados, poco claros o incorrectos porque incluyen todas las transacciones, incluso las transferencias internas dentro de la misma entidad. Estas transacciones “internas” no representan la actividad económica real, pero pueden inflar o desinflar artificialmente el nivel aparente de ganancias o pérdidas no realizadas.

Por ejemplo, grandes transferencias internas podrían crear la ilusión de una mayor actividad del mercado o de una toma de ganancias, lo que daría lugar a interpretaciones falsas de los máximos o mínimos del mercado y, en última instancia, causaría predicciones inexactas del mercado.

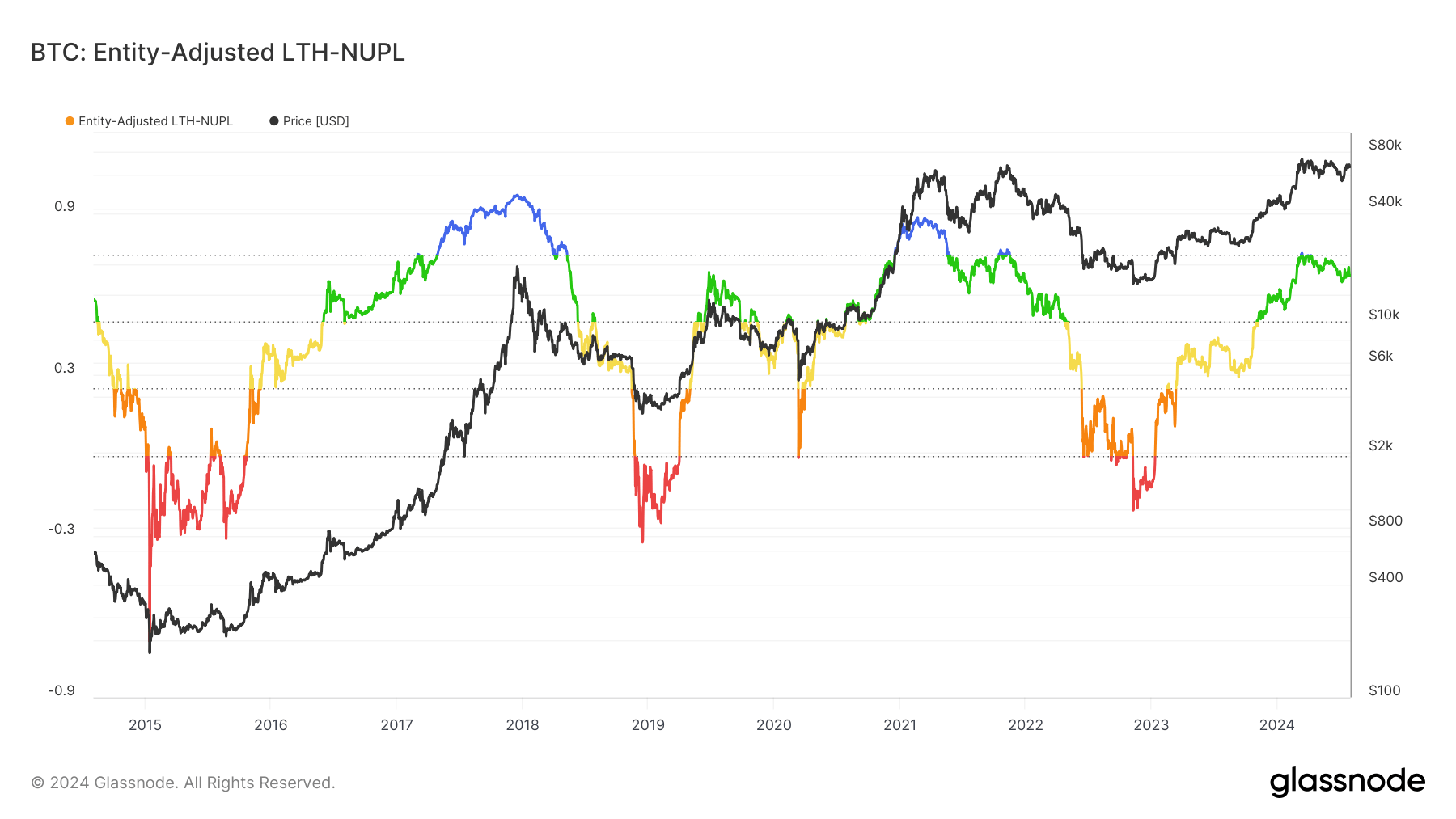

El LTH-NUPL ajustado por entidad es una métrica avanzada que considera la actividad económica real de los tenedores a largo plazo al excluir estas transacciones “internas”. Esto ayuda a filtrar la actividad de los grandes actores institucionales que se han vuelto omnipresentes en la industria desde el lanzamiento de los ETF de Bitcoin al contado.

Históricamente, el LTH-NUPL ha sido un indicador fiable del sentimiento del mercado, en particular para identificar máximos y mínimos del mercado. Cuando el LTH-NUPL cruza por encima de 0,7, normalmente señala el comienzo de una fase de euforia o codicia en el mercado. Esta fase suele correlacionarse con los máximos del mercado, ya que los tenedores a largo plazo obtienen importantes beneficios no realizados. Por el contrario, los valores entre 0,5 y 0,7 indican una fase de creencia o negación, según la dirección del precio.

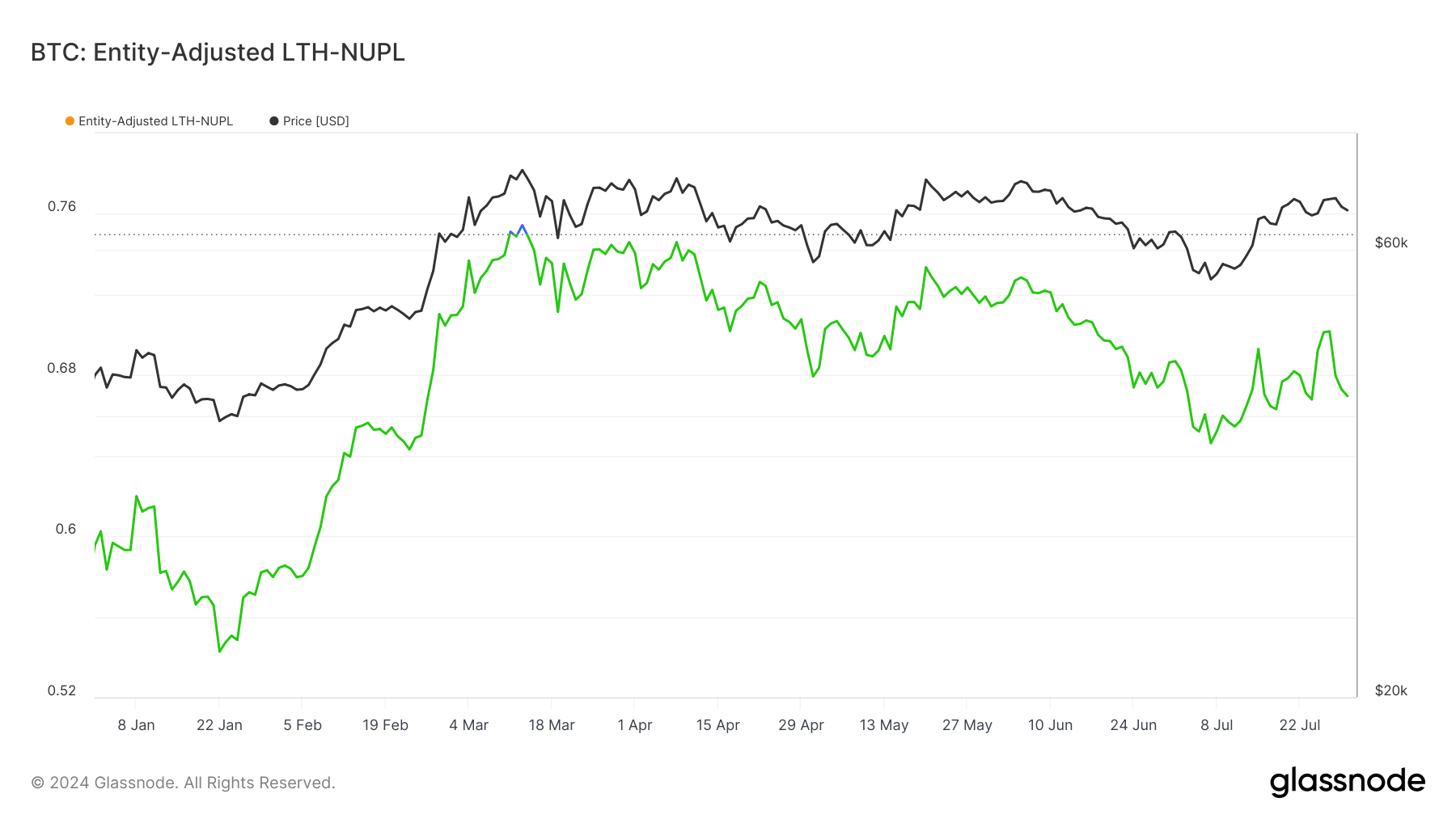

En 2024, LTH-NUPL se ha mantenido constantemente por encima de 0,5, lo que sugiere una fuerte creencia en la tendencia alcista del mercado entre los tenedores a largo plazo. La métrica cruzó brevemente a la fase de codicia del 11 al 13 de mayo, mostrando una euforia de corta duración cuando Bitcoin alcanzó su nuevo máximo histórico.

Desde julio, LTH-NUPL ha tenido una tendencia al alza con una volatilidad significativa, alcanzando 0,70 el 27 de julio antes de disminuir levemente a 0,66 el 31 de julio.

Esta tendencia al alza en LTH-NUPL refleja la confianza de los tenedores a largo plazo en el repunte en curso del mercado a pesar de la volatilidad ocasional. La resistencia de la métrica por encima de 0,5 durante todo el año muestra la confianza sostenida de la cohorte.

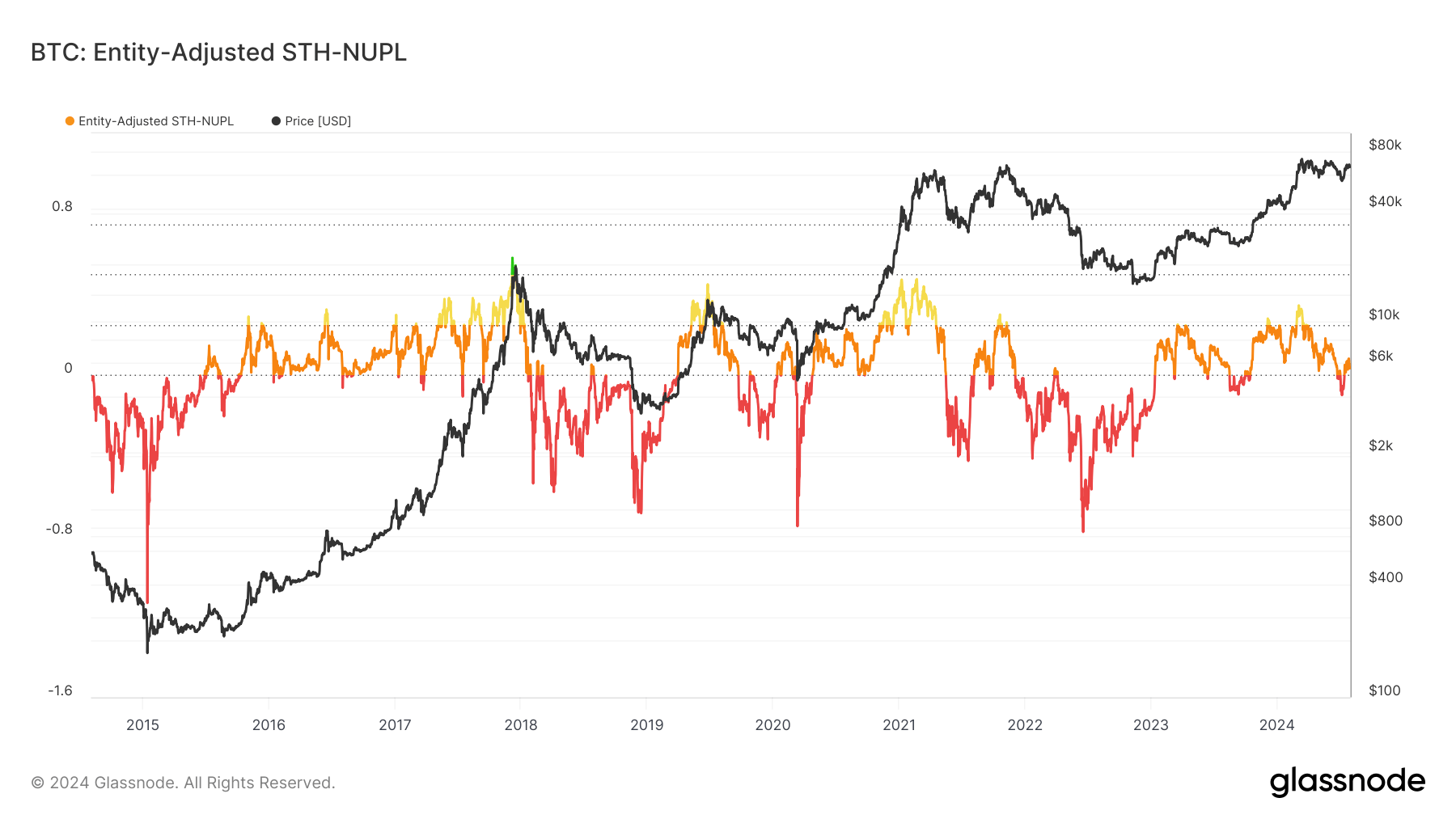

Por otro lado, el STH-NUPL ajustado por entidad mide las ganancias o pérdidas netas no realizadas de los tenedores a corto plazo, definidos como entidades que tienen Bitcoin por menos de 155 días. Históricamente, el STH-NUPL ha sido menos eficaz para predecir los máximos y mínimos del mercado que el LTH-NUPL.

Durante la racha alcista de Bitcoin en diciembre de 2017, STH-NUPL entró brevemente en la fase de creencia/negación. Sin embargo, en general ha oscilado entre 0 y 0,24, lo que indica un estado de esperanza o miedo entre los tenedores a corto plazo, con una volatilidad extrema correspondiente a los movimientos de precios.

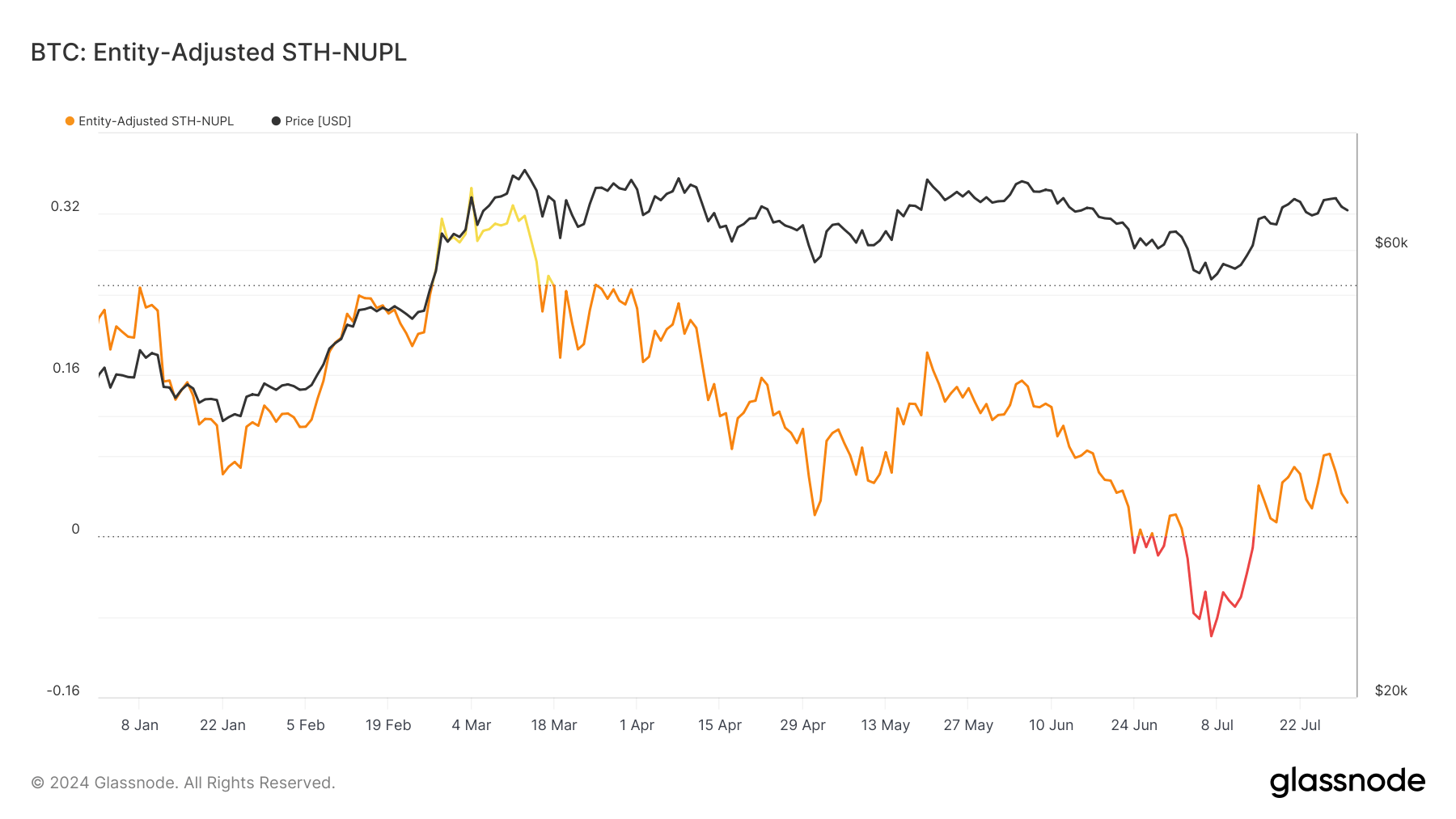

Este año, el índice STH-NUPL experimentó tanta volatilidad como su contraparte LTH. El índice entró en la categoría de optimismo por encima de 0,24 en marzo, para luego caer a territorio de capitulación por debajo de 0 a fines de junio y mediados de julio. Esta caída refleja la severa corrección del mercado y el pánico resultante entre los tenedores de títulos a corto plazo.

Desde el 7 de julio, STH-NUPL ha mostrado una tendencia alcista, superando el nivel 0 y entrando en la categoría de esperanza el 15 de julio. Al 31 de julio, la métrica se sitúa en 0,033, una ligera disminución desde un máximo reciente de 0,081 el 27 de julio. Esta tendencia alcista indica una recuperación gradual del sentimiento del mercado entre los tenedores de corto plazo, aunque sigue siendo cauteloso e incierto.

La disparidad entre LTH-NUPL y STH-NUPL destaca los comportamientos y sentimientos contrastantes de los tenedores de largo y corto plazo. Los valores más altos y más estables de LTH-NUPL sugieren una creencia más fuerte y más consistente en el potencial a largo plazo del mercado. Habiendo mantenido sus activos a lo largo de varios ciclos de mercado, los tenedores a largo plazo muestran una mayor resiliencia y confianza, lo que contribuye a la eficacia de la métrica para predecir los máximos y mínimos del mercado.

Por el contrario, los valores más bajos y la mayor volatilidad de STH-NUPL reflejan la sensibilidad de los tenedores a corto plazo a las fluctuaciones del mercado. Los tenedores a corto plazo tienen más probabilidades de reaccionar a los movimientos de precios inmediatos, lo que lleva a cambios frecuentes entre las fases de esperanza, miedo y capitulación. Este comportamiento reactivo hace que STH-NUPL sea un indicador menos confiable de las tendencias del mercado a largo plazo.

La capacidad de LTH-NUPL para señalar los máximos del mercado se basa en el comportamiento de los tenedores a largo plazo durante las fases eufóricas. Cuando LTH-NUPL supera el 0,7, indica que los tenedores a largo plazo están acumulando importantes beneficios no realizados. Históricamente, esto ha dado lugar a actividades de recogida de beneficios, que posteriormente han desencadenado correcciones o máximos del mercado.

La relación post NUPL muestra por qué los tenedores a largo plazo son mejores indicadores del mercado apareció primero en CryptoSlate.