La financiación global de fintech totalizó $ 15 mil millones en el primer trimestre de este año, un 55% más que en el cuarto trimestre, según el último estado de fintech de CB Insights relación.

Si bien esto generalmente puede parecer una victoria, hay algunas cosas a tener en cuenta. Primero, 2020 y 2021 fueron años únicos en los que las inversiones en fintech batieron récords. En comparación, la financiación fintech ascendido a $ 75.2 mil millones en 2022un 46% menos que un $ 131.5 mil millones recaudados en 2021. De las cifras del primer trimestre, está claro que el mercado está trabajando en una corrección.

Segundo, de los $15 mil millones recaudados en el primer trimestre de este año, $ 6.5 mil millones de eso fue todo Stripe. Sin el aumento, CB Insights dijo que la financiación habría sido de 8500 millones de dólares, una caída del 12 % en la financiación desde el cuarto trimestre de 2022.

Y tercero, si eliminamos el viaje de Stripe y nos quedamos con $ 8.5 mil millones, comparando este trimestre con los primeros trimestres de años anteriores, la financiación es la más baja desde 2019.

Mientras tanto, el número de transacciones también está cayendo. Se completaron 983 transacciones en el primer trimestre, frente a las 1007 del cuarto trimestre de 2022 y las 1629 del primer trimestre de 2022.

Un punto brillante en el mercado fueron los “megarounds”, que son acuerdos valorados en 100 millones de dólares o más. Estos acuerdos representaron el 61 % de la financiación total en el primer trimestre, un enorme aumento intertrimestral del 179 % en 16 acuerdos y un total de 9200 millones de dólares, informó CB Insights. Tras el acuerdo de Stripe fue Rippling, que recaudó 500 millones de dólares a mediados de marzo cuando el Silicon Valley Bank colapsó. En particular, el número de transacciones disminuyó, cayendo un 24% trimestre a trimestre.

Sin embargo, la financiación inicial ha seguido dominando en fintech; para el primer trimestre, alcanzó un nuevo máximo, representando el 72% de la participación en acuerdos en el período de tres meses, informó CB Insights. Desde 2019, este número ronda el 65 % y alcanzó el 69 % en el primer trimestre de 2022.

Aunque EE. UU. lideró todas las rondas durante el trimestre, debe tenerse en cuenta que seis de las 10 principales rondas de semillas y ángeles fintech se invirtieron fuera de EE. UU. Carbonplace, una startup con sede en el Reino Unido, recaudó 45 millones de dólares. turno durante el trimestre.

Hablando de los Estados Unidos, la región obtuvo $10.5 mil millones en financiamiento total para el primer trimestre, el triple de la cantidad de financiamiento para el cuarto trimestre de 2022, que fue de $3.5 mil millones y, coincidentemente, el mínimo en cinco años. El número de transacciones también se recuperó desde el cuarto trimestre, un 23% más hasta 434.

CB Insights señala que excluyendo la ronda de Stripe (recuerde, fue de $ 6.5 mil millones), la financiación de EE. UU. fue de $ 4 mil millones y aún habría eclipsado el cuarto trimestre. Profundizando hasta la etapa de acuerdo, la proporción de acuerdos en etapa inicial en los EE. UU. saltó al 68%, que es un máximo de cinco años, según CB Insights.

Mientras tanto, luego de una disminución constante en el financiamiento de dólares destinados a la industria de pagos, el meground de Stripe ayudó a cambiar el rumbo con un salto del 200 % a USD 8100 millones en el primer trimestre, en comparación con USD 2700 millones en el cuarto trimestre de 2022. inferior a los $ 8.3 mil millones en el primer trimestre de 2022. Mientras tanto, el número de transacciones siguió disminuyendo, cayendo a 161, en comparación con 195 en el cuarto trimestre. Esto marcó la novena disminución consecutiva en el volumen de operaciones, según CB Insights. El aumento en dólares de inversión se observó principalmente en acuerdos en etapas iniciales, que representaron el 74% de todos los acuerdos y un máximo de cinco años, frente al 66% en 2022.

Otros aspectos destacados del informe incluyen:

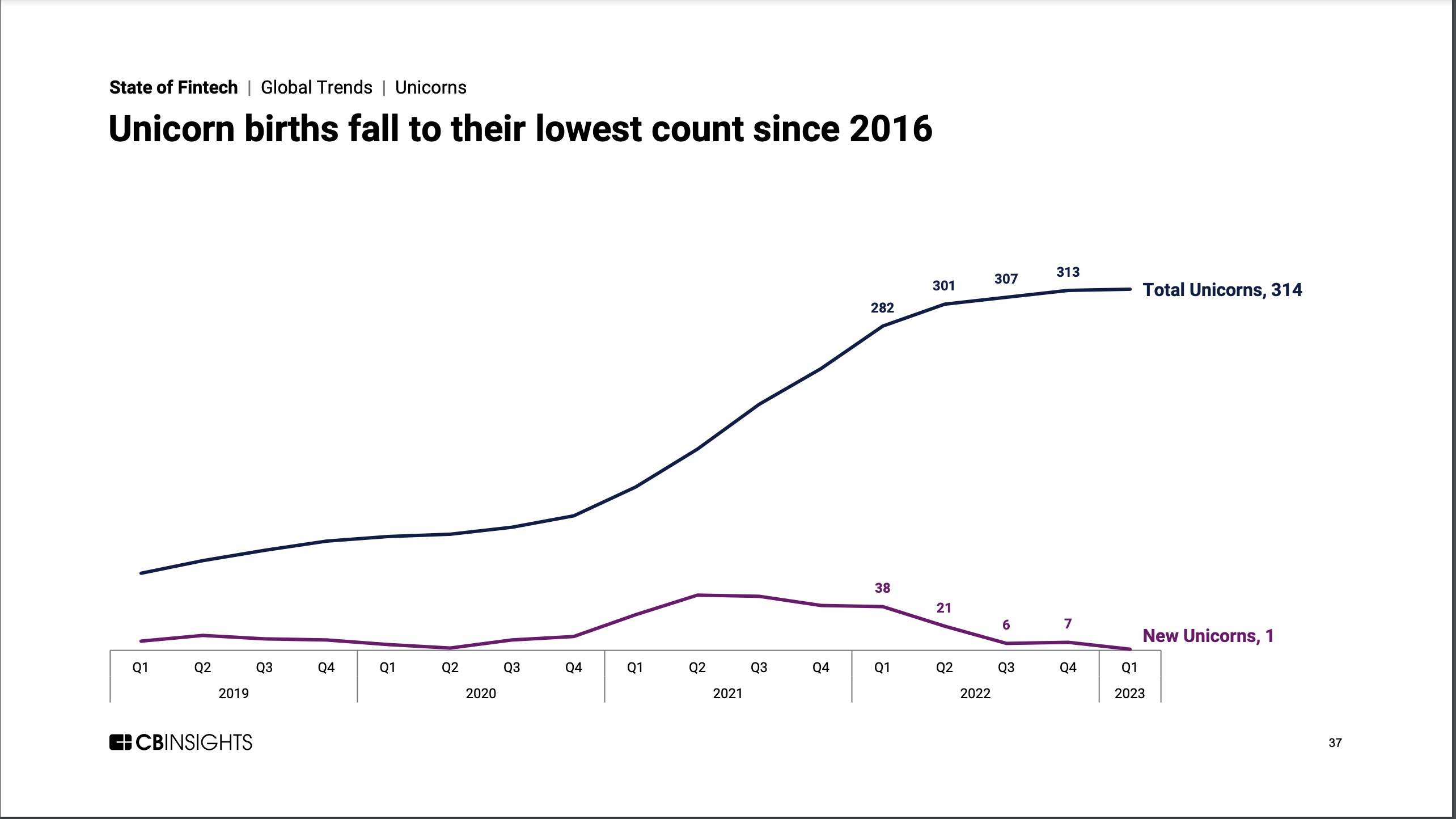

- Solo hubo un nacimiento de unicornio en todo el período. Esta es la primera vez que esto sucede desde finales de 2016. El único unicornio nacido en el primer trimestre de 2023 fue MNT-Halan, con sede en Egipto. que a principios de febrero recaudó $ 260 millones en fondos de capital a una valoración de $ 1 mil millones. Pero en general, según CB Insights, la manada total de unicornios fintech todavía se mantuvo en 314 en el primer trimestre de 2023, un 11% más año tras año.

Créditos de la imagen: Perspectivas de CB

- Salidas de fusiones y adquisiciones de fintech se recuperó, pero no tanto como cabría esperar. Aumentaron un 15% TaT a 172 transacciones. La mayoría de los 23 principales acuerdos de fusiones y adquisiciones del primer trimestre involucraron fintechs con sede fuera de los Estados Unidos.

- El financiamiento bancario cayó un 64% intertrimestral a solo $500 millones en el primer trimestre de 2023, el total más bajo desde el segundo trimestre de 2017, cuando el financiamiento bancario fue de $300 millones. La caída marcó la mayor caída de financiación trimestral en todas las categorías de fintech. En comparación con el nivel récord de $ 8,2 mil millones en el segundo trimestre de 2021, el financiamiento bancario cayó un 94% en el primer trimestre. El número de transacciones también cayó, un 16% respecto al trimestre anterior y un 63% desde el récord del segundo trimestre de 2021 de 139 transacciones.

- El financiamiento total para Asia cayó un 33 % trimestre a trimestre a $ 1800 millones en los primeros tres meses de 2023, marcando el nivel más bajo desde el cuarto trimestre de 2017 Las transacciones también cayeron un 18 % trimestre a trimestre a 195,7 puntos porcentuales desde el final del año 2022 al 78% en el primer trimestre, marcando un máximo de cinco años. De los 10 principales acuerdos de acciones de Asia, uno fue para la insurtech india en etapa inicial InsuranceDekho, que recaudó $ 150 millones en febrero.

- Canadá fue la única región en la que la proporción de acuerdos en etapa avanzada cayó al 0%. Además, la financiación de Canadá se mantuvo estable en 300 millones de dólares trimestre tras trimestre, mientras que las operaciones cayeron un 44 %. Nueve de las principales ofertas en Canadá en el primer trimestre se destinaron a nuevas empresas. La empresa de infraestructura de criptomonedas y blockchain Blockstream aseguró el mejor trato: una nota convertible de $ 125 millones.

¿Quieres más noticias de fintech en tu bandeja de entrada? Inscribirse aquí.

¿Tiene un consejo oportuno o información privilegiada sobre un tema que hemos cubierto? Nos encantaría saber de usted. Puede ponerse en contacto conmigo en maryann@techcrunch.com. O puede enviarnos una nota a tips@techcrunch.com. Feliz de respetar las solicitudes de anonimato.