De manera significativa en la evolución de los bancos digitales, la mayoría de los bancos e instituciones financieras están cambiando, pero prefieren distanciarse de las monedas digitales de los bancos centrales (CBDC).

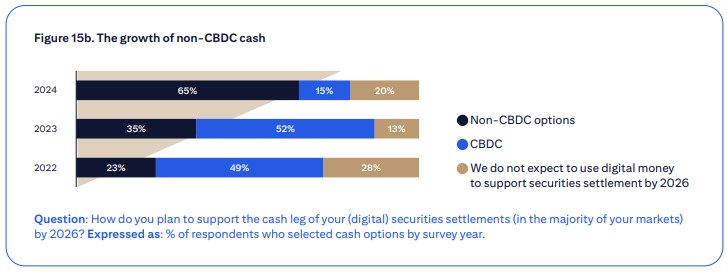

Aunque hace dos años al menos el 52% de las instituciones financieras habían hablado su Preferido por la CBDC como su mecanismo preferido para digitalizar sus operacionesen la actualidad sólo el 15% sigue valorando esta opción. Así lo señalo La información técnica más reciente publicado por Citigroup, que incluye una encuesta a unas 500 instituciones.

“El 65% de los aviones encuestados utilizaron opciones que no pertenecen a CBDC, como monedas estables“Los depósitos tokenizados, los fondos monetarios y los sistemas de pago digitales, para satisfacer las necesidades operativas y liquidar la liquidación de valores digitales para 2026, bordean el 15% que el plano utiliza CBDC. Esto contrasta con el año anterior, cuando el CBDC era la forma preferida de alimento digital con un 52%”.

informa técnico sur servicios de valores de Citigroup.

La investigación sugiere que mantendremos la transparencia y equilibraremos las actividades que ofrece la CBDC con sus atractivas propiedades, los desafíos en su desarrollo y la urgente necesidad de soluciones prácticas que se han elevado a nivel de rumbo.

Como informó CriptoNoticias el año pasado, Más de 100 proyectos de CBDC que compiten con BitcoinEsta es una de las monedas favoritas del público en general inventadas por Satoshi Nakamoto.

Además, los bancos enfrentan obstáculos técnicos ante el retiro de las CBDC, pero existen preocupaciones sobre cómo pueden afectar el equilibrio financiero, por lo que conviene informarse.

Entre las preguntas sin responder está el hecho de que sus bancos son los que pueden cumplir con sus responsabilidades de supervisión de la moneda, cuando la liquidación de divisiones se realiza a través de plataformas de negociación. De la misma manera, es importante señalar: ¿qué pasa con los saldos bancarios cuando los fondos de pensiones y los dueños de empresas pueden invertirse efectivamente en CBDC? ¿Cómo afecta esto al sistema bancario?

Todavía ha habido avances, porque Europa es una de las regiones que registra mayor progreso En este sentido, la emisión del euro digital está prevista para el año 2025.

La región avanza en el desarrollo de su CBDC, pesa solo el 5% de los negocios españoles creyendo que el euro digital será bueno para su comercio, precisamente porque los españoles deciden usarlo de forma activa.

Stablecoins, las nuevas favoritas de los bancos

Sin embargo, creamos la lista de preguntas que tenemos en la banca sobre la desaparición de la CBDC, lo que también aumenta la necesidad práctica de avanzar en la digitalización de los procesos de un sistema que se ha vuelto algo obsoleto tras la aparición de la red Bitcoin hoy 15 años.

Por esta razón, las instituciones financieras tienen miedo Esta es la foto principal en otras alternativas, incluidas las Las monedas estables no están bancarizadas ni tokenizadas por Citi.

Aunque ya se había anunciado, una investigación del Banco de Pagos Internacionales (BIS) ha confirmado que los bancos ahora pueden replicar la existencia de las stablecoins. Esto incluye 86 bancos centrales de todo el mundo28 de ellos ubicados en los países más desarrollados.

Según los resultados del estudio –publicado este 14 de junio– Los aviones de Lanzarote incluyen un CBDC El 94% de los bancos centrales, muchos de ellos han cambiado sus inversiones y su principal motivación es contrarrestar el interés público en las monedas estables y criptomonedas como bitcoin.

“La mayoría de los bancos centrales que respondieron a la encuesta (63%) confirmaron que han acelerado nuestras operaciones de CBDC como respuesta a la evolución de las monedas estables y otras criptoactividades”, informó el BIS.

Latinoamérica, la clave del cambio

La información del Citi también destaca lo que está sucediendo en Latianomérica en queanto una infraestructura financiera digital prometió así un cambio radical en los mercados para los próximos años.

La región avanza para determinar si es una de las únicas El 8% de las instituciones financieras de la región expresan preocupación En las páginas digitales, el contenido es inferior al nivel global, se agrega e informa.

Sin excepción, deben navegar por la complejidad de múltiples reguladores y monedas en la región. Pero todo esto, el potencial de crecimiento y colaboración es innegable, destruyendo a los analistas de Citibank, quienes están Ven en Latinoamérica una verdadera cuna del cambio en el escenario financiero global.

Como parte de ello, uno de los desarrollos más esperados es la creación de un mercado regional unificado, marcado por la incorporación formal de la holding nuam, proyecto que se encuentra en ejecución en Chile, Colombia y PerúEsperamos lanzarnos en 2025, para vislumbrar un futuro más integrado y colaborativo en la región.

La propiedad es un índice regional elaborado por los mercados de Chile, Colombia y Perú. Se trata de una colaboración que marca un nuevo hito para la integración de bolsos de Lima, Santiago y Colombia.

El nuevo índice podrá ser utilizado como base para productos financieros, como ETFs y ETFs, que indican la propiedad de las acciones, antes de ofrecer a los inversionistas una herramienta innovadora y de alta calidad que les ayude a navegar por la dinámica del mercado.