“OpenFi” pretende desagregarse para sacar la “cuenta” de la cuenta bancaria

A principios de la década de 2010, los clientes bancarios insatisfechos con las tarifas, la complejidad y el mal servicio de los bancos tradicionales obtuvieron acceso a nuevas opciones.

Los neobancos, también conocidos como bancos digitales o desafiantes, han surgido como nuevas empresas de tecnología financiera cuyo objetivo es brindar servicios bancarios principalmente a través de aplicaciones móviles y plataformas web, sin la necesidad de sucursales físicas.

Fintechs como Simple en EE. UU., N26 en Alemania y Monzo y Revolut en el Reino Unido se han centrado en brindar una experiencia de usuario intuitiva, integrando a menudo funciones como notificaciones de gastos en tiempo real, herramientas de elaboración de presupuestos y transferencias de dinero sencillas.

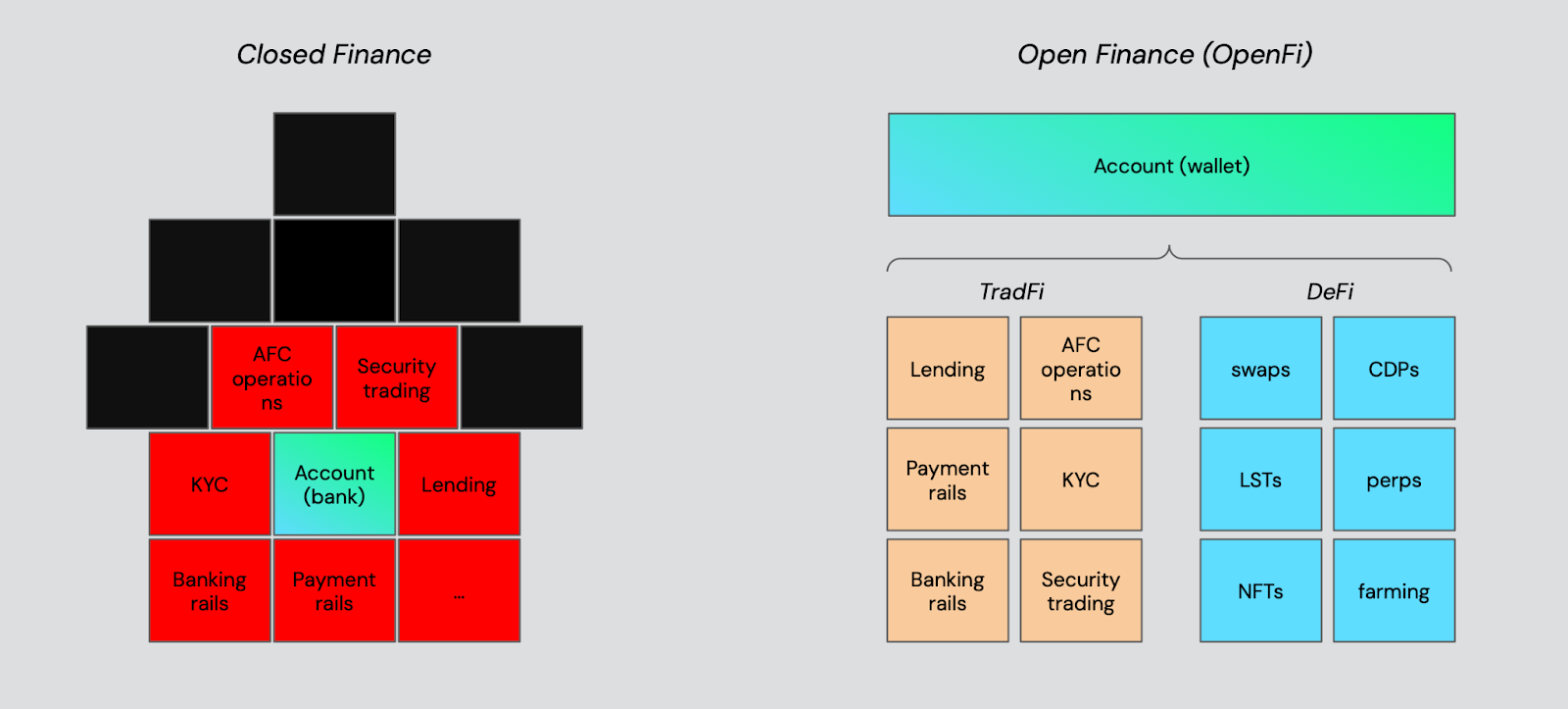

Pero al igual que sus contrapartes físicas, sigue siendo una cuenta en el centro de un circuito cerrado de servicios.

Un nuevo consorcio criptográfico presenta “Open Finance”, u OpenFi, como una alternativa a los neobancos y estrictamente cripto DeFi.

El concepto clave es comenzar desde una cuenta controlada por el usuario. En lugar de que los bancos desempeñen el papel de guardianes de KYC, los servicios bancarios pueden conectarse e intercambiarse como La metáfora del “Lego del dinero” Estamos tan acostumbrados a la Web3.

En resumen, OpenFi es un marco para integrar soluciones blockchain sin custodia en el sistema financiero tradicional.

La visión de OpenFi

Presentado al margen de la feria EthCC en Bruselas, el grupo imagina un futuro en el que las cuentas bancarias serán reemplazadas por billeteras inteligentes, lo que permitirá a los usuarios administrar sus finanzas independientemente de cualquier entidad centralizada.

En cambio, como un menú a la carta, los proveedores especializados se hacen cargo de la tarea bancaria, un enfoque que elimina los puntos únicos de falla y pone a los usuarios en control.

Una parte clave de la estrategia OpenFi es el desarrollo de infraestructura para soportar aplicaciones. Como señaló Jasper De Maere, jefe de investigación de Outlier Ventures, “las aplicaciones inspiran la infraestructura [and] “La infraestructura permite nuevas aplicaciones. “En resumen, es hora de que las fintechs migren a una nueva pila tecnológica”, afirmó.

A diferencia de las billeteras integradas que ofrecen los actores centralizados (a veces llamadas CeDeFi, los defensores de OpenFi exigen el uso de billeteras inteligentes) Seguro Y Celosoque está basado en Safe, son dos de los miembros originales del grupo.

Las cuentas inteligentes brindan acceso directo a las aplicaciones DeFi, lo que permite a los usuarios determinar su configuración de seguridad, mientras subcontratan los pagos y las vías bancarias a proveedores como Monerium y Gnosis Pay.

Para que OpenFi alcance todo su potencial, es necesario un esfuerzo concertado para desarrollar aplicaciones más fáciles de usar que puedan rivalizar con las ofrecidas por las empresas fintech tradicionales, así como nuevos avances en soluciones de identidad y seguridad.

Cuando se trata de identidad, Julian Leitloff de idOS destacó la necesidad de agilizar la incorporación y evitar procesos KYC redundantes. Hoy en día, la mayoría de los usuarios tienen que verificar su identidad varias veces al acceder a diferentes servicios financieros. OpenFi, que Leitloff llamó “un caso de uso innovador para las criptomonedas”, ofrece una solución de identidad unificada que simplifica este proceso.

El sistema IDOS utiliza una cadena Arbitrum Orbit pero es independiente de la cadena y proporciona datos cifrados por el usuario a dapps a través de un Kit de desarrollo de software (SDK).

Las instituciones aún son necesarias

A pesar de las promesas de OpenFi, las instituciones financieras tradicionales seguirán desempeñando un papel crucial, según Julian Grigo de Safe. Los comerciantes y proveedores de servicios aún no están preparados para aceptar pagos criptográficos directos, por lo que se necesitan soluciones híbridas como Stripe, Gnosis Pay y Kulipa para llenar este vacío y al mismo tiempo mantener el cumplimiento normativo.

Pero al desvincular las cuentas de los servicios bancarios, OpenFi Group espera cumplir la promesa de un ecosistema financiero abierto y centrado en el usuario, con más opciones y opciones para generar rendimiento en la cadena, algo que los neobancos no lograron cumplir.

Enlace:

Fuente: